Przeciętny łodzianin musi na ratę kredytu hipotecznego za 50-metrowe mieszkanie przeznaczyć prawie 29 proc. swojej pensji. Mieszkaniec Krakowa potrzebuje wydać o połowę więcej, bo ponad 43 proc. Home Broker sprawdził relację cen mieszkań do zarobków na największych rynkach.

To, że mieszkania w Warszawie są najdroższe spośród dużych miast, nikogo nie dziwi, wszak to największy rynek pracy, centrum kulturalne, biznesowo i po prostu najbardziej ludne miasto Polski. Wg danych Home Brokera i Open Finance za metr kwadratowy mieszkania w stolicy trzeba obecnie średnio zapłacić prawie 7,2 tys. zł. To jednak niewiele mówi, bo w Warszawie zarabia się przecież więcej niż w innych miastach. Dlatego Home Broker sprawdził, jak mają się ceny nieruchomości na największych rynkach w relacji do zarobków w nich publikowanych przez Główny Urząd Statystyczny. Nadal jest to oczywiście obliczenie oparte na średnich, ale pokazuje zróżnicowanie owych średnich w poszczególnych ośrodkach miejskich, a wnioski są interesujące.

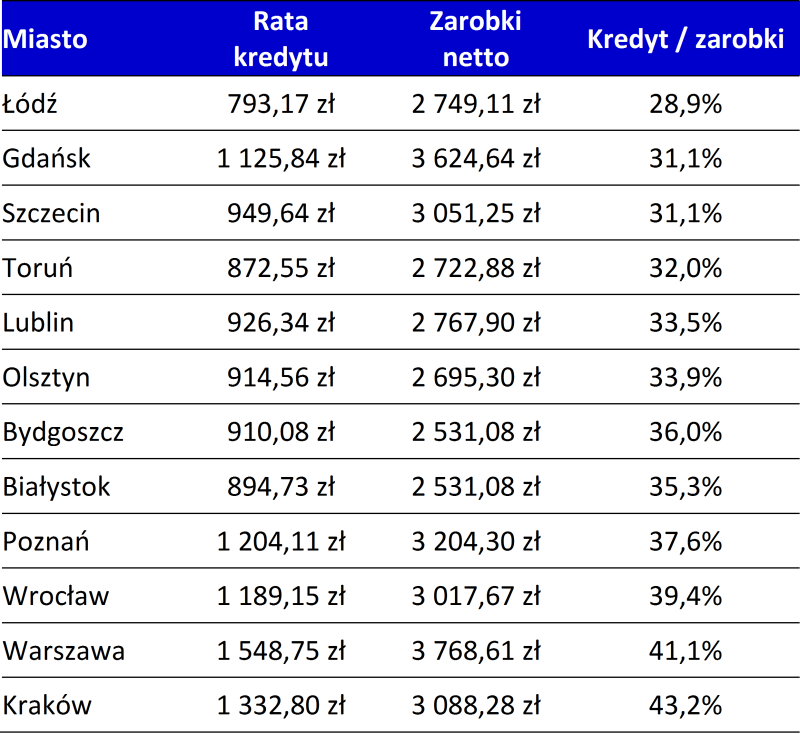

Jaką część pensji trzeba przeznaczyć na ratę kredytu?

Źródło: Home Broker; Założenia: 50-metrowe mieszkanie kupowane za średnią cenę mkw.

(na podst. Indeksu Cen Transakcyjnych), przeciętna pensja wg GUS po 3Q2015.

W pięciu z dwunastu przebadanych ośrodków miejskich (dla tylu mieliśmy odpowiednią bazę statystyczną by uznać dane za wiarygodne) osoba kupująca 50-metrowe mieszkanie na kredyt (przyjęliśmy, że dysponuje 20-proc. wkładem własnym) musi liczyć się z miesięczną ratą przekraczającą tysiąc złotych. W pozostałych siedmiu będzie niższa, z czego najmniej trzeba odkładać w Łodzi. Kupując tam 50-metrowe mieszkanie za średnią cenę 3669 zł za mkw. należy przygotować się na wydatek na poziomie 183,5 tys. zł, co przy 20-proc. wkładzie własnym i kredycie na 25 lat oznacza przy obecnych warunkach miesięczne obciążenie w wysokości 793 zł. W relacji do opublikowanej przez GUS przeciętnej pensji (po przeliczeniu jej na netto) wychodzi na to, że jest to prawie 29 proc. Czyli łodzianin niemal co trzecią zarobioną złotówkę przelewa na konto kredytowe.

W większości miast rata kredytowa pochłania między 30 a 40 proc. przeciętnej pensji, w Warszawie i Krakowie ta górna granica jest przekroczona. Mieszkańcy stolicy muszą wydać na nieruchomość 41,1 proc. zarobków, a Krakowa – aż 43,2 proc. Przeciętnemu łodzianinowi spłacającemu kredyt na 50-metrowe mieszkanie zostanie po uwzględnieniu innych mieszkaniowych opłat (czynsz, media) około 1500 złotych na życie, łatwiej jest parom, gdyż wtedy na budżet domowy składają się pensje dwóch osób, a koszt z tytułu zakupu i utrzymania mieszkania praktycznie jest taki sam.

Spojrzenie na ceny mieszkań w zestawieniu z zarobkami w danym mieście rzuca inne światło na to, gdzie nieruchomości są tanie, a gdzie drogie, aczkolwiek wygląda na to, że i tak mniej więcej pokrywa się to z nominalnymi cenami. Z największych rynków najtaniej kupić można mieszkanie w Łodzi, a najdrożej w Krakowie i Warszawie. Warto zauważyć, że rata kredytu pochłania co najmniej jedną trzecią zarobków, a to i tak w warunkach najniższych w historii stóp procentowych. Jak stopy procentowe wzrosną, w górę pójdą i raty kredytowe i część pensji pochłaniana przez kredyt jeszcze wzrośnie.

{kind=link}