Złoto, syndrom dolara i konsekwencje wojen walutowych. Status “bezpiecznej przystani” został dawno zatarty, a złoty metal zaczął być wykorzystywany jako ryzykowny instrument z ceną wyrażoną w dolarze. Słabość USD oznaczała wzrosty cen złota, nawet mimo rajdu rynku akcji. Jednak złoto i rynek akcji mają jedno wspólne źródło paliwa: banki centralne.

Motyw odbicia globalnego ożywienia nie napędzałby silnego odbicia rynków akcji, gdyby nie bezprecedensowe decyzje czołowych banków centralnych w temacie ekspansji monetarnej. Od ostrego cięcia stóp procentowych po uruchamianie programów skupu aktywów i linii pożyczkowych. Inwestorzy finansowi otrzymali środki, za pomocą których mogą windować wyceny spółek przy oczekiwaniach poprawy sytuacji gospodarczej lub (jak to ma miejsce w przypadku sektora technologicznego) dyskontować istotny skok rozwojowy dla spełnienia potrzeb nowej rzeczywistości „social distancing”.

Złoto korzysta potrójnie

Po pierwsze obniżki stóp procentowych i deklaracje utrzymywania gołębiego nastawienia przez banki centralne na dłużej oznacza wypłaszczenie krzywej dochodowości na niskim pułapie. Będące zwykle alternatywą dla złota obligacje oferują niską, jeśli nie ujemną stopę zwrotu. Brak kuponu z inwestycji w złoto przestaje być problemem. Po drugie nielimitowana ekspansja monetarna rodzi ryzyko podwyższonej inflacji. Jak wiemy z ostatniego wystąpienia prezesa Fed Powella, wyższa presja inflacyjna może być tolerowana przez Fed dłużej niż zwykle. Złoto jest klasycznym środkiem zabezpieczenia przed inflacją. Po trzecie decyzje Fed implikują negatywne perspektywy dla USD w długim horyzoncie czasu. Co generuje dodatkowy impuls do windowania ceny złota wyrażonej w USD.

Ale wsparcie ożywienia ekspansja monetarną nie jest zjawiskiem zarezerwowanym tylko dla USA i Fed. Deprecjacja USD oznacza aprecjację innych walut. Słaba waluta jest dużą zaletą w procesie odbudowy ożywienia i poprawy warunków wymiany handlowej. Z drugiej strony nikt nie chce ponosić kosztu umacniania się własnej waluty. Nie minie dużo czasu, kiedy banki centralne inne niż Fed zaczną odczuwać niezadowolenie z umocnienia krajowych walut. Na razie trend USD ma dominujące znaczenie dla kierunku cen złota. Jednak wyścig banków centralnych w próbach osłabienia rodzimych walut będzie miał coraz większy, korzystny wpływ dla cen złota w średnim i długim terminie. Jakkolwiek riposta na zmiany w strategii Fed ze strony np. EBC czy Banku Japonii może zachwiać trendem deprecjacyjnym USD, tak implikuje zaniżanie krzywej dochodowości globalnie, ograniczając bezpieczne alternatywy dla inwestycji w złoto.

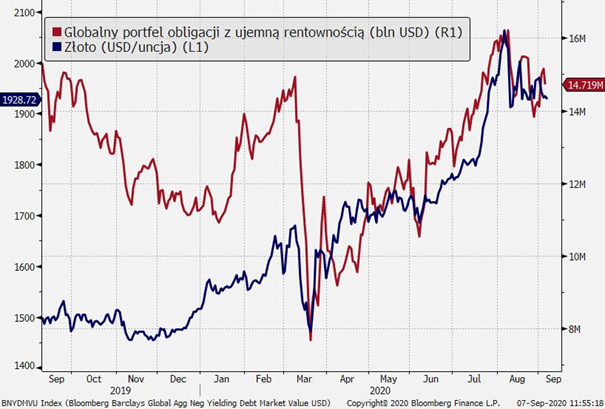

Źródło: Bloomberg

Konrad Białas, główny ekonomista TMS Brokers