Jeszcze przez 3 dni można składać wnioski o dopłatę z programu „Rodzina 500+”, umożliwiające otrzymanie świadczenia także za trzy miesiące wstecz. Oznacza to, że do końca bieżącego roku rodzice mogą dostać 4,5 tys. zł. Jak wykorzystać przyznane pieniądze, by najmłodsi odnieśli z nich jak największe korzyści? Eksperci obalają mit, że przyznaną kwotę należy przeznaczać wyłącznie na bieżące wydatki. Radzą, by w miarę możliwości, część zainwestować z myślą o dalszej przyszłości rodziny i dziecka.

Dzieci otrzymują, rodzice decydują

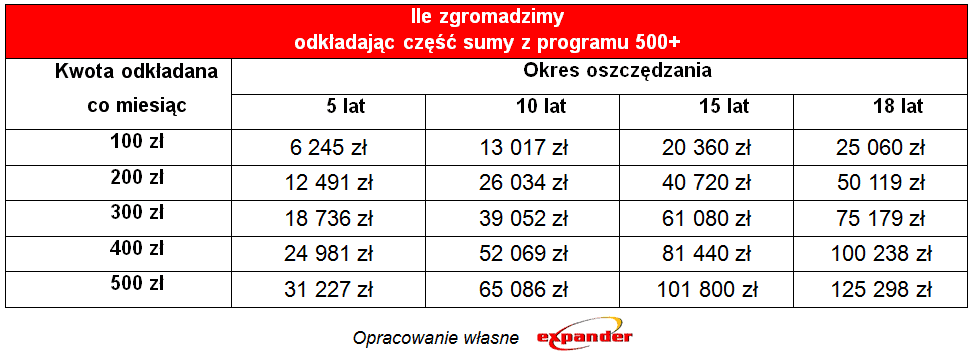

Jak podaje ministerstwo, do końca maja do polskich rodzin trafiło 2,2 mld zł z rządowego programu. Wiele osób zastanawia się, w jaki sposób należy spożytkować dodatkowe środki, by było to optymalne rozwiązanie. Jak pokazują wyniki badania, rodzice w głównej mierze uzyskane środki zamierzają przeznaczyć na opłacenie zajęć dodatkowych oraz wycieczek szkolnych dzieci. Myśląc o tzw. czarnej godzinie, niemal co piąty decyduje się na odkładanie części czy całości kapitału[1]. Eksperci walczą z mitem, że celem świadczenia powinno być jedynie zaspokojenie bieżących potrzeb. – Rodzice najlepiej wiedzą czego potrzebuje ich dziecko. Zdarza im się jednak zapominać o mądrym powiedzeniu, które mówi, że małe dziecko to mały kłopot, a duże dziecko to duży kłopot – mówi Jarosław Sadowski, ekspert Expandera. – Dobrym rozwiązaniem jest więc podzielenie otrzymywanej kwoty na dwie części. Jedną z nich możemy wykorzystywać na opłacenie bieżących potrzeb, m.in. zakup ubrań, zajęć dodatkowych itp. Drugą część kwoty warto natomiast odkładać na późniejsze lata życia dziecka, by ułatwić mu start w dorosłość. Wtedy bowiem pieniędzy będzie potrzeba znacznie więcej.

500+ wspomaga przyszły sukces dziecka

Pamiętajmy, że często to, czego malec doświadcza w ciągu swego dzieciństwa może mieć znaczący wpływ na to, co będzie umiał jako dorosły. Pomocne w tym jest rozwijanie zdolności i zainteresowań dzieci, które może zaprocentować w przyszłości, m.in. uzyskaniem satysfakcjonującej pracy. Kluczem do przyszłego sukcesu może być np. inwestowanie w języki obce bądź rozwijanie posiadanych talentów. Myśląc o pogłębianiu i udoskonalaniu wiedzy oraz umiejętności, często rodzice posyłają swoje pociechy na kursy językowe. Bardzo popularna jest nauka języka angielskiego czy niemieckiego, których znajomości wymaga większość pracodawców. Ceny dodatkowych zajęć są bardzo zróżnicowane i zależą od języka obcego oraz sposobu prowadzenia zajęć. Najczęściej godzina korepetycji angielskiego to wydatek ok. 50-70 zł. Za roczny kurs języka niemieckiego dla dzieci w wieku 4 – 14 lat zapłacimy ok. 1 000 – 1 200 zł. Oznacza to, że rodzice planujący posłać swoje dziecko na takie zajęcia, powinni odłożyć miesięcznie ok. 100 zł z puli otrzymanych środków. Alternatywą dla nauki języków może być rozwijanie zainteresowań sportowych, muzycznych czy plastycznych. Część kwoty z programu możemy przeznaczyć na udoskonalanie hobby naszej pociechy. Warto zatem obserwować i rozmawiać z dzieckiem, by wiedzieć, jakie aktywności sprawiają mu radość. Jeżeli syn czy córka posiadają zdolności wokalne czy sportowe, dobrym pomysłem będzie postawienie na ich rozwój. Ceny zajęć różnią się w zależności od tego, czy decydujemy się na naukę gry na instrumencie czy na udział w szkoleniach programistycznych dla dzieci. Godzina nauki gry na pianinie czy skrzypcach może kosztować rodziców ok. 120 – 180 zł miesięcznie. Z kolei opiekunowie zamierzający posłać swoje dziecko na półkolonie letnie, podczas których maluch poznałby tajniki programowania, muszą się liczyć z wydatkiem ok. 590 zł.

Przezorny rodzic zawsze ubezpieczony

Dodatkowe wsparcie z programu 500+ może pozytywnie wpłynąć także na zwiększenie bezpieczeństwa i stabilizacji finansowej rodziny. Część przyznanej kwoty opiekunowie mogą przeznaczyć na polisę, która zabezpieczy najmłodszych przed konsekwencjami nieprzewidzianych sytuacji. – Jeżeli rodzic ma na utrzymaniu kilkoro dzieci i w wyniku wypadku traci możliwość stałego zarobkowania, to sytuacja materialna rodziny z dnia na dzień może ulec znacznemu pogorszeniu. Do opłacenia pozostają rachunki, koszty związane z dalszą edukacją dzieci czy spłata zaciągniętych zobowiązań. Bez stałych comiesięcznych wpływów, bądź po ich zmniejszeniu o pensję jednego z rodziców, poradzenie sobie z wszystkimi opłatami będzie znacznie trudniejsze – mówi Paweł Lizak, ekspert Avivy. – Rozwiązaniem może być posiadanie polisy, dzięki której nasi bliscy będą mogli utrzymać dotychczasowy standard życia zanim rodzic został wyłączony z życia zawodowego.

[1] Badanie zrealizowane przez ARC Rynek i Opinia, 2016 r.