Dziś mija rocznica gwałtownego wzrostu ceny franka. To pamiętna data nie tylko dla kredytobiorców, ale również analityków. Jak się okazuje, był to największy jednodniowy ruch waluty kraju rozwiniętego od czasu wprowadzenia płynnych kursów w latach 70. Chwilami rósł o 40 proc. Jak bardzo dziś przewartościowany jest frank?

Od roku ekonomiści dyskutują na temat tego, o ile frank szwajcarski (CHF) może być przewartościowany. Podpowiedzią, która pomaga rozwiązać ten problem, jest ostatnie wystąpienie wiceprzewodniczącego Szwajcarskiego Banku Narodowego (SNB), Fritza Zurbrügga, . W ub. środę (13 stycznia) przedstawił on dokument o konkurencyjności szwajcarskiej gospodarki, publikując przy tym ważną ilustrację zmian. Pokazuje ona skalę przewartościowania franka.

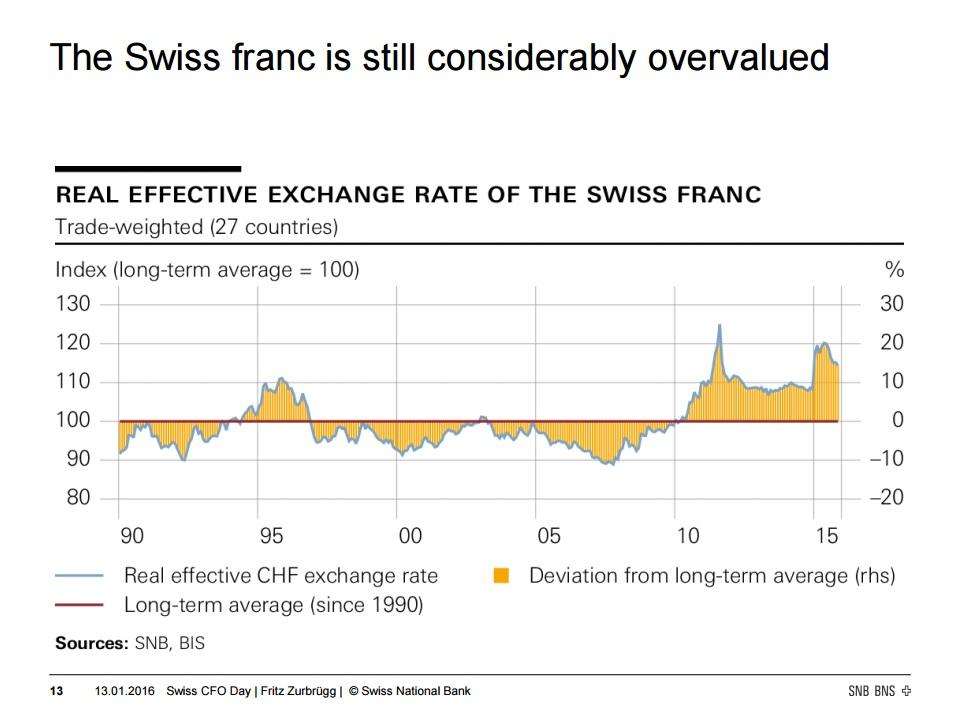

Przez ostatnie 25 lat kurs franka w relacji do walut 27 największych partnerów handlowych Szwajcarii z uwzględnieniem inflacji (REER) kształtował się w granicach od 10 proc. niedowartościowania do 20 proc. przewartościowania. Niedowartościowanie zostało obliczone na podstawie odchylenia od średniego kursu REER z ostatniego ćwierćwiecza. To dobra metoda zastosowana przez wiceszefa SNB, gdyż pozwala w kursie walutowym ująć nie tylko zmiany nominalne oraz inflację w kraju i za granicą, ale także zmiany konkurencyjności danych obszarów walutowych. Ten ostatni element jest jednym z głównych czynników kształtujących wartość waluty w długim terminie.

Realny efektywny kurs franka szwajcarskiego:

Źródło: Szwajcarski Bank Narodowy. Linia niebieska: realny efektywny kurs CHF. Linia czerwona: średni kursu REER od 1990 roku. Obszar żółty pokazuje skalę oraz długość okresu przewartościowania lub niedowartościowania.

Odchylenie franka o 15 proc. od średniego kursu REER pokazuje, że szwajcarska waluta jest przewartościowana, biorąc pod uwagę zarówno niższą inflację w Szwajcarii niż poza jej granicami, a także fakt wyższej konkurencyjności helweckiej gospodarki. Jak szybko jednak możemy powrócić do poziomu równowagi?

To zależy przede wszystkim od dwóch czynników. Po pierwsze od tego, jak będzie wyglądać sytuacja światowej gospodarki oraz jak długo SNB będzie obniżać kurs walutowy stosując interwencje na rynku, a także utrzymując ujemne oprocentowanie depozytów w wysokości minus 0.75 proc. w stosunku rocznym. Gdyby w najbliższych kwartałach okazało się, że sytuacja na świecie się poprawia, wtedy można oczekiwać odpływu kapitału ze Szwajcarii i to zarówno jeżeli chodzi o inwestorów lokalnych, jak i zagranicznych. Będą oni po prostu szukali wyższych stóp zwrotu poza alpejskim krajem.

Odpływ kapitału wraz z działaniami SNB pozwoliłby na powrót franka do poziomu równowagi i spadek jego wartości o ok. 15 proc. w relacji do walut głównych partnerów handlowych. To także prawdopodobnie pozwoliłby na podobny procentowo spadek kursu franka. W takim scenariuszu można oczekiwać, że będzie kosztował ok. 3.4 zł.