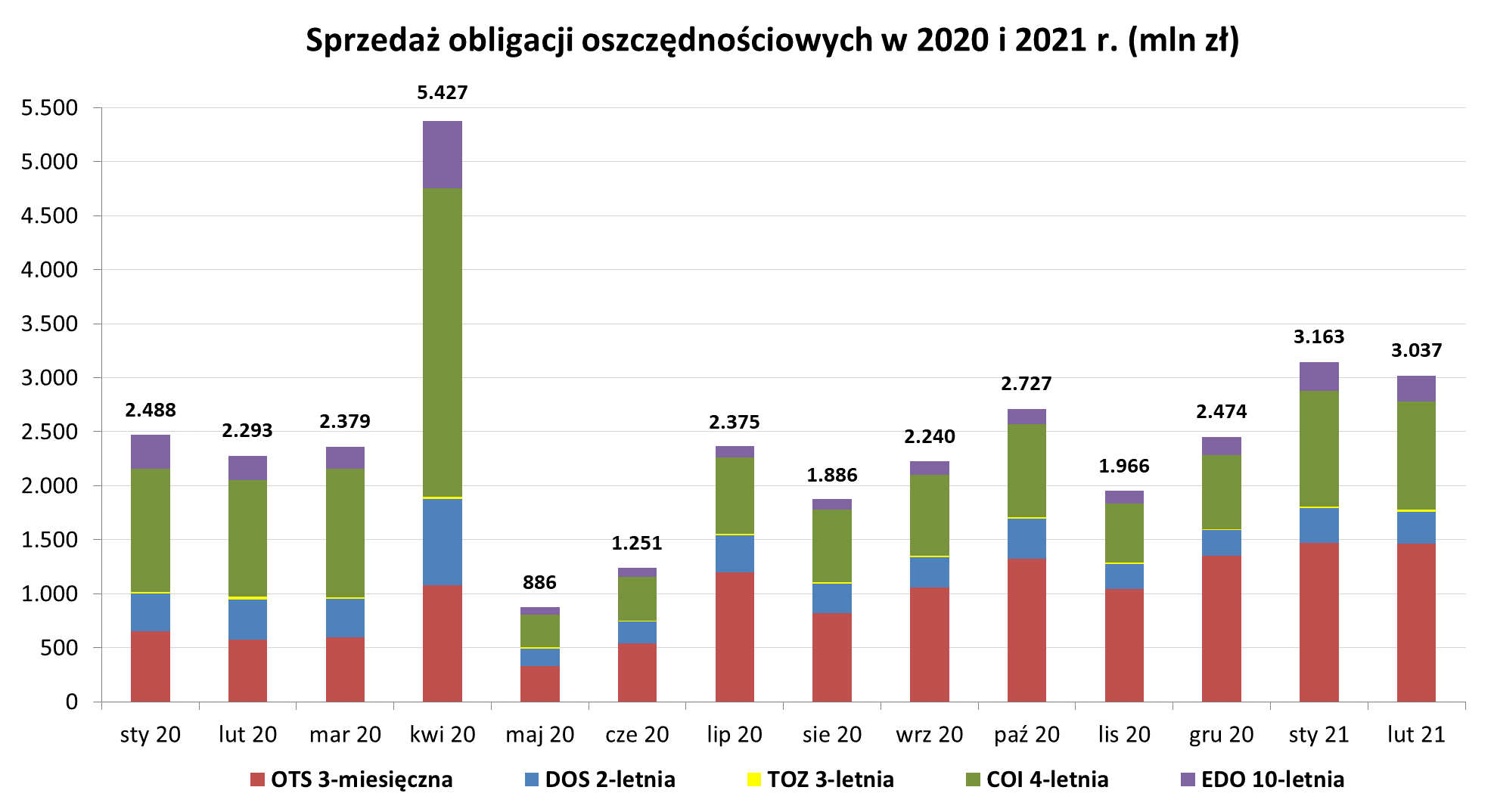

Obligacje oszczędnościowe – sprzedaż w lutym 2021 r. W lutym sprzedaliśmy obligacje oszczędnościowe o łącznej wartości 3 037 mln zł.

W lutym 2021 roku sprzedaliśmy następujące obligacje:

- 3-miesięczne (OTS0521) – 1.464,6 mln zł,

- 2-letnie (DOS0223) – 295,9 mln zł,

- 3-letnie (TOZ0224) – 15,4 mln zł,

- 4-letnie (COI0225) – 1.007,1 mln zł,

- 10-letnie (EDO0231) – 232,4 mln zł.

Struktura sprzedaży

Największą popularnością cieszyły się obligacje 3-miesięczne. Nabywcy indywidualni przeznaczyli na ich zakup kwotę 1.464,6 mln zł (48% udział w strukturze sprzedaży). Zainteresowaniem cieszyły się również obligacje 4-letnie (33%) i 2-letnie (10%). W dalszej kolejności oszczędzający wybierali obligacje 10-letnie (8%) i 3-letnie (0,5%).

Obligacje rodzinne

Na zakup obligacji rodzinnych dedykowanych beneficjentom programu Rodzina 500+ przeznaczono 21,3 mln zł. Obligacje rodzinne kierowane są wyłącznie do osób otrzymujących świadczenie w ramach programu Rodzina 500+, które chcą oszczędzać na przyszłe potrzeby swoich dzieci. Beneficjenci programu mogą nabywać ten rodzaj obligacji do wysokości kwoty przyznanego świadczenia wychowawczego. Obligacje rodzinne są dostępne w ciągłej sprzedaży, zatem ich zakupu można dokonać w dowolnym momencie.

Kwota oszczędności, ulokowana w lutym przez Polaków w obligacjach detalicznych, po raz kolejny przekroczyła 3 mld zł. Podobnie jak w styczniu, najchętniej wybierane były instrumenty 3-miesieczne oraz obligacje 4-letnie. Te ostatnie, podobnie jak obligacje 10-letnie oraz rodzinne, dzięki mechanizmowi indeksacji do inflacji chronią oszczędności przed utratą siły nabywczej. To niewątpliwy duży atut naszej oferty skarbowych obligacji detalicznych, zwłaszcza w kontekście wysokości oprocentowania lokat bankowych.

Źródło: gov.pl

Przeczytaj także: Sektor bankowy odczuje skutki sporu z frankowiczami

Sektor bankowy odczuje skutki sporu z frankowiczami. Od 2005 r. polskie banki sprzedały ponad 600 tys. kredytów hipotecznych we frankach szwajcarskich. Dotychczas nie został jednak zażegnany spór pomiędzy klientami a bankami. Sprawa rozstrzygnąć się może już 25 marca br. za sprawą decyzji Sądu Najwyższego. Swoje rekomendacje wydała również Komisja Nadzoru Finansowego, która zachęca instytucje finansowe do zawierania ugód. Uczestnicy konferencji „Zarządzanie ryzykiem i kapitałem w bankach”, która odbyła się w ramach Europejskiego Kongresu Finansowego, zgodzili się, że należy wypracować porozumienie korzystne dla obu stron. Jednak sektor bankowy odczuje jego skutki, bez względu na rezultat. Polska to nie jedyny europejski kraj, który nie wypracował dotychczas zasad dotyczących rozwiązania kwestii frankowych hipotek. Podobna sytuacja ma miejsce w Rumunii, Słowenii, Grecji i na Cyprze.