Chór rynkowych proroków jest jak zwykle podzielony. Jedni sądzą, że hossa może jeszcze trwać, inni już widzą zbliżający się krach lub przynajmniej potężną korektę. Stara giełdowa reguła mówi, że większość nie ma racji. Dopóki więc nie ma większości, giełdy podążają swoim rytmem.

Ostatnio zaczynają coraz wyraźniej przeważać opinie o bańce spekulacyjnej i nadchodzącym załamaniu. Mowa tu głównie a amerykańskim rynku akcji, gdzie hossa osiągnęła największą skalę, ale odnosi się to też do głównych giełd europejskich, rynków obligacji, a także nieruchomości. Choć zwykle większość rzeczywiście nie ma racji, to jednak zdarzają się momenty, w których przeważający głos pesymistów ma mocne uzasadnienie lub nakręca mechanizm samosprawdzającej się przepowiedni, w wyniku czego przestraszeni inwestorzy zaczynają mieć dominujący wpływ na rynek, powodując jego załamanie. Trudno wyrokować, jak będzie tym razem, ale ostrzeżenia warto mieć na uwadze.

Argumentów nie brakuje zarówno zwolennikom scenariusza krachu, jak i wyznawcom kontynuacji hossy. Ci pierwsi dzielą się na dwie grupy. Jedni jako główny powód gwałtownego zakończenia giełdowej sielanki byków prezentują rzadko spotykaną skalę wzrostu indeksów oraz równie unikalny czas trwania hossy. Choć posługują się oni przekonującymi danymi statystycznymi, trudno nie zgodzić się ze zdroworozsądkowym kontrargumentem, że hossa nie kończy się tylko dlatego, że długo trwa. Inni dowodzą, że rynek akcji jest przewartościowany i dlatego nieuchronna jest korekta tego stanu. Spotykają się jednak z odporem przeciwników, twierdzących, że o żadnym przewartościowaniu nie ma mowy. Choć mogłoby się wydawać, że miary wykorzystywane do oceny stanu rynku mają charakter obiektywny lub przynajmniej są dobrze zdefiniowane, dyskusja fachowców na ten temat przywodzi na myśl spory o to, ile diabłów mieści się na główce szpilki. Tym bardziej, że miary rzeczywiście są, ale można się nimi posługiwać stosując różne metody liczenia, a w żadnym wypadku nie sposób wyznaczyć precyzyjnej bariery, po której przekroczeniu na pewno wiemy, że mamy do czynienia z przewartościowaniem lub niedowartościowaniem. W razie czego zaś, zawsze można się odwołać do specyfiki sytuacji i licznych uwarunkowań odmiennych od tych, które występowały w przeszłości.

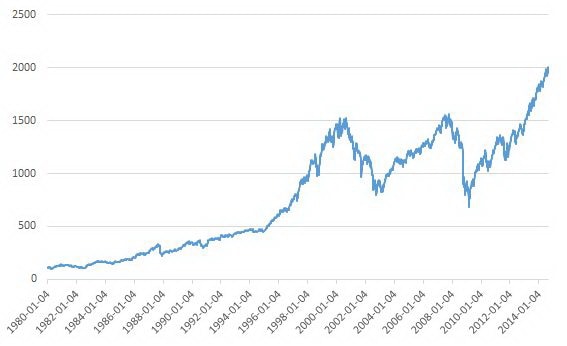

Zmiany indeksu S&P500

Źródło: stooq.pl

Problem leży obecnie również w tym, że oprócz etatowych niedźwiedzi i odwiecznych proroków bessy, przed zagrożeniami przestrzegają też autorytety nie mające trwale jednostronnych poglądów i to zarówno przedstawiciele świata akademickiego i analityków, jak i reprezentanci grupy znanych inwestorów. Są tu obecni niemal wszyscy wieczni pesymiści, czyli między innymi Marc Faber i Nouriel Roubini, ale także wielu mniej u nas znanych, w tym zarządzających funduszami. Na krach postawił niemal 2 mld dolarów Georg Soros. Obóz niedźwiedzi zdecydowanie wzmacniają też przede wszystkim nobliści Robert Shiller i Joseph Stiglitz.

W porównaniach sytuacji przywołuje się podobieństwa obecnej sytuacji do tych z czasu pęknięcia bańki internetowej, krachu w 1987 r. i 1929 r. i wszystkich innych giełdowych nieszczęść. Jednym z najlepszych wskaźników zbliżającego się końca hossy jest gwałtowny napływ na rynek drobnych inwestorów indywidualnych. Już w połowie roku na taki fakt zwracał wagę Bloomberg, wskazując, że w ciągu ostatnich dwunastu miesięcy do amerykańskich funduszy typu ETF napłynęło około 100 mld dolarów, czyli dziesięć razy więcej niż w poprzednim takim okresie i mniej więcej tyle samo co przed ostatnim globalnym kryzysem finansowym. Jednak jednocześnie zauważono, że podobną kwotę wpłacili inwestorzy zaledwie w ciągu kwartału poprzedzającego krach po pęknięciu internetowej bańki.

Z pewnością spora doza ostrożności na rynku akcji jest jak najbardziej pożądana. Czynników ryzyka na nim obecnie nie brakuje. Najpoważniejsze z nich to nieprzewidywalna sytuacja nie tylko na Ukrainie, ale także w kilku innych regionach, spowolnienie gospodarcze w strefie euro oraz konsekwencje zaostrzania polityki pieniężnej przez Fed. Mimo wszystko nie widać jednak powodów do załamania na rynkach na skalę prognozowaną przez pesymistów.