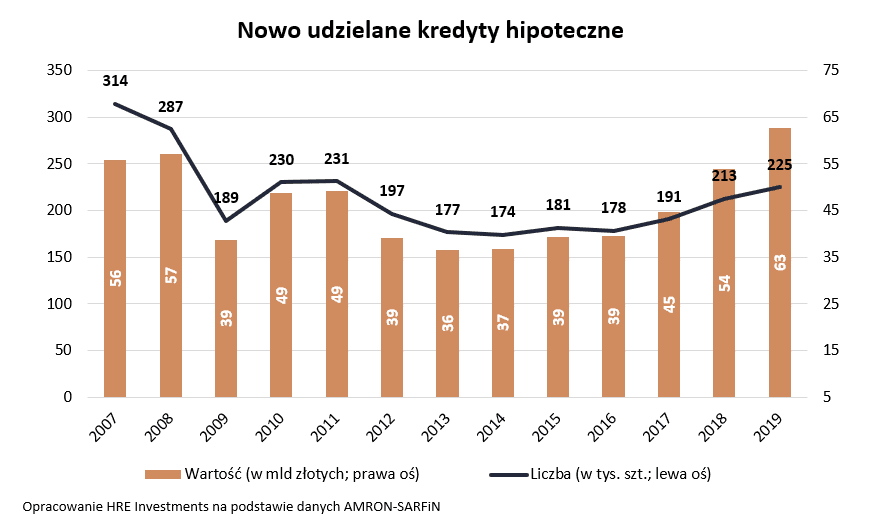

Kredyty hipoteczne na prawie 63 miliardy złotych zaciągnęli Polacy na zakup mieszkań w 2019 roku – wynika z raportu AMRON – SARFiN. To najwyższy wynik w historii. Wbrew pozorom w ostatnich latach zadłużamy się jednak dość zachowawczo – dysponując coraz wyższym wkładem własnym i wyższymi zarobkami.

Kredyty hipoteczne – zadłużamy się chętnie, ale ostrożniej

Na pierwszy rzut oka wydaje się, że rynek hipoteczny jest rozgrzany jak nigdy dotąd. W 2019 roku Polacy zaciągnęli bowiem kredyty mieszkaniowe na kwotę prawie 63 mld złotych – wynika z najnowszego raportu AMRON-SARFiN. Z drugiej strony w tym samym raporcie czytamy, że przeciętny kredytobiorca, który zaciągnął dług na zakup nieruchomości w 2019 roku, wydawał na ratę 36% swojego miesięcznego dochodu. Jest to dość bezpieczny poziom. Jest to też jedna z liczb przewijająca się we wspomnianym raporcie, która sugeruje, że Polacy wciąż nie zapomnieli o tym, aby na mieszkanie zadłużać się z głową.

Stać nas na więcej

Inne dane z raportów AMRON – SARFiN także potwierdzają, że daleko nam do kredytowego szału z jakim mieliśmy do czynienia na przykład w roku 2007. Wtedy to udzielonych zostało prawie o 40% więcej kredytów niż w 2019 roku. Dla porządku trzeba też dodać, że ponad 12 lat temu zarobki Polaków były prawie dwa razy niższe niż dziś. Nawet po uwzględnieniu inflacji teraz statystyczny rodak zarabia realnie o około połowę więcej niż w 2007 roku. Mimo to chętnych na kredyt jest mniej niż w czasie największego w historii kredytowego boomu.

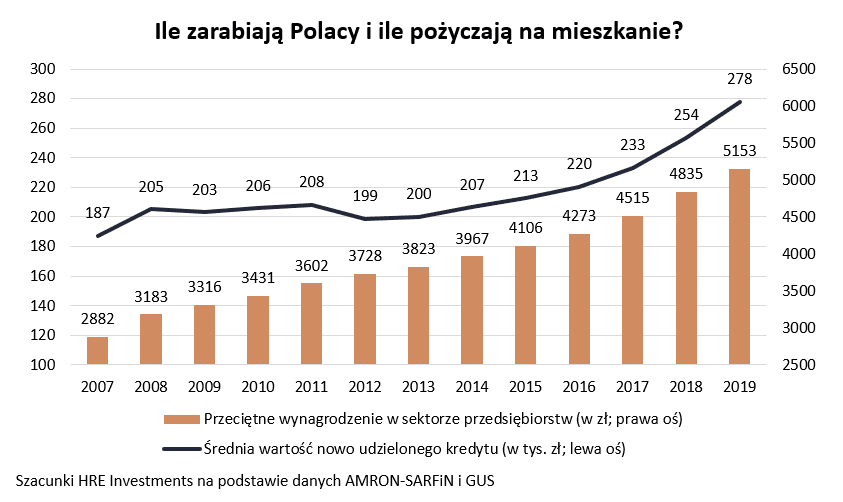

Z drugiej strony rośnie przeciętna kwota pożyczana na mieszkanie. Ze wspomnianego raportu wynika, że w 2019 roku przeciętnie pożyczaliśmy na mieszkanie kwotę prawie 278 tysięcy złotych. To prawie o połowię więcej niż w 2007 roku. Nominalnie przeciętne wynagrodzenie wzrosło w omawianym okresie prawie dwa razy mocniej niż przeciętna kwota, na którą zadłużają się nabywcy mieszkań.

Pożyczamy ostrożniej

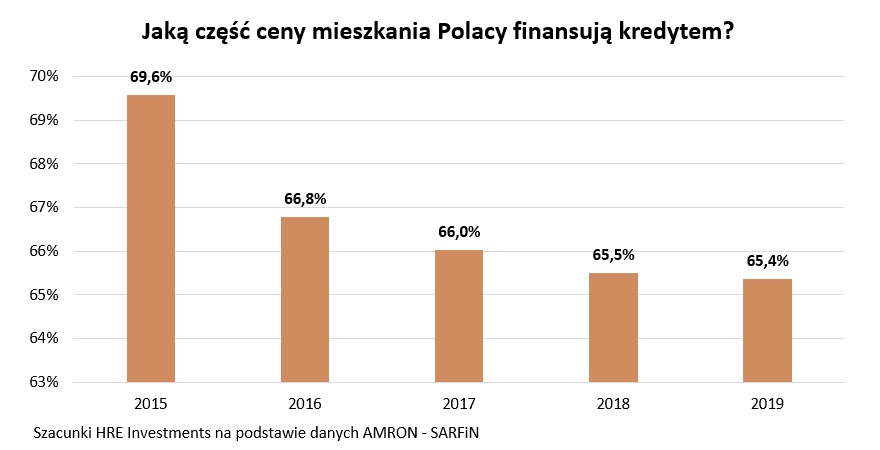

Podobnie uspokajające informacje znajdziemy w danych o tym na jaką część ceny mieszkania zadłużają się Polacy korzystający przy zakupie z kredytów bankowych. W 2019 roku było to 65,4% ceny kupowanej nieruchomości. To oznacza, że statystycznie rzecz biorąc, kupujący na kredyt mieli prawie 35% wkładu własnego. To mniej więcej tyle samo co rok wcześniej, ale też prawie o 5 pkt. proc. więcej niż w 2015 roku. Dla porządku trzeba jednak dodać, że w 2015 roku mieliśmy do czynienia z trochę łagodniejszym podejściem banków do wymaganego wkładu własnego. W myśl rekomendacji S, wydanej przez KNF, zaciągając kredyt w 2015 roku wystarczyło posiadać 10% ceny mieszkania w gotówce, aby skutecznie ubiegać się o kredyt. Dziś teoretycznie banki powinny wymagać 20% wkładu własnego, ale większość z nich przyjmuje wnioski z 10-proc. wkładem, a brakujący wkład (do równowartości 20% ceny lokalu) zastępują ubezpieczeniem.

Bartosz Turek, główny analityk HRE Investments