Tradycyjnie jak po każdym zakończonym kwartale czołowe spółki deweloperskie o profilu mieszkaniowym opublikowały swoje wyniki sprzedaży. Tym razem obok wyników kwartalnych jest też okazja do podsumowania półrocznych osiągnięć branżowych tuzów.

Analizując zarówno kwartalne jak i półroczne statystyki sprzedażowe krajowej czołówki deweloperki mieszkaniowej, należy pamiętać o tym, że są one zestawiane z wynikami roku 2015, a więc historycznie rekordowego pod względem sprzedaży mieszkań z pierwszej ręki.

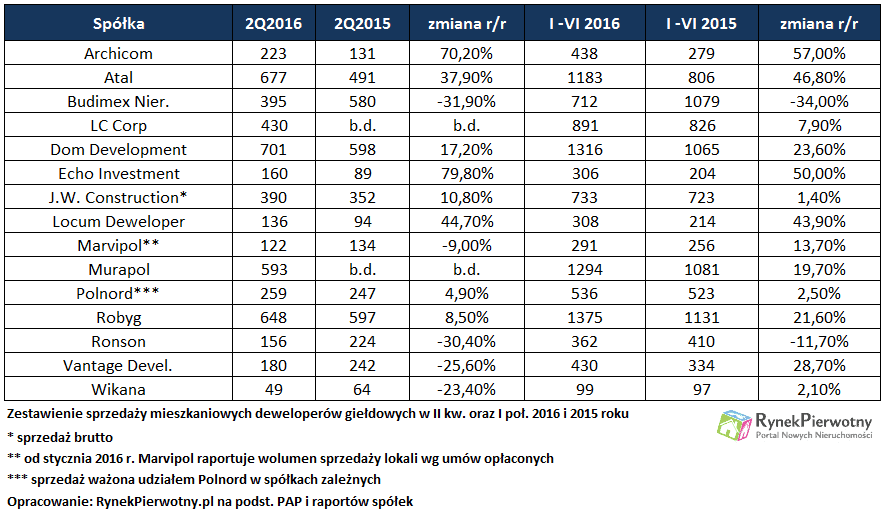

Pierwsze rysy na wynikach w II kwartale

Prezentowane spółki w drugim kwartale bieżącego roku sprzedały w sumie bardzo zbliżoną ilość mieszkań do wyniku wypracowanego w analogicznym okresie ubiegłego roku. To oznacza spadek kwartalnej dynamiki praktycznie do zera. Dla porównania, rok temu dynamika ta przekraczała grubo 50 proc., co było efektem wyrażanego nie tylko w dziesiątkach, ale nawet setkach procent liczonego rok do roku sprzedażowego progresu poszczególnych firm. Co więcej, w II kw. 2015 roku żaden deweloper mieszkaniowy notowany na warszawskiej giełdzie nie zanotował ujemnej dynamiki kontraktacji mieszkań. Z kolei w analogicznym okresie bieżącego roku takich przypadków było aż 5 – tłumaczy Jarosław Jędrzyński z portalu RynekPierwotny.pl.

Mimo wszystko ostatni zakończony kwartał trudno uznać za nieudany. Wręcz przeciwnie, wyrównanie ubiegłorocznego kwartalnego wyniku deweloperskiej sprzedaży to tak czy owak wyczyn budzący respekt. Problem w tym, że widać wyraźnie pierwsze symptomy koniunkturalnej zadyszki w pierwotnym segmencie krajowej mieszkaniówki. Wszystko wskazuje na to, że osiągnął on swoje apogeum sprzedażowych możliwości, co prawdopodobnie potwierdzą kolejne kwartalne statystki.

Wynik pierwszego półrocza wciąż na fali

Mimo wszystko bardzo dobre sprzedażowo pierwsze dwa kwartały bieżącego roku przełożyły się na ponadprzeciętny wynik całego pierwszego półrocza. Z prezentowanej piętnastki branżowych tuzów rodzimej deweloperki mieszkaniowej ponad połowa pokazała progres r/r liczony w dziesiątkach procent w odniesieniu do pierwszego półrocza ubiegłego roku.

W sumie deweloperzy giełdowi zakontraktowali od stycznia do czerwca br. blisko 10,3 tys. lokali, czyli prawie o 14 proc więcej niż w analogicznym okresie rekordowego sprzedażowo 2015 roku. To wciąż bardzo dobra dynamika, choć ponad dwukrotnie słabsza od tej uzyskanej rok temu.

Znamienne jest jednak, że najwyższe miejsca na trwającej fali prosperity zajmują przede wszystkim spółki o największym potencjale sprzedażowym: Murapol, Atal, Archikom, Dom Development, Robyg i Vantage. Dopóki taka sytuacja będzie miała miejsce, przewidywanie jakichkolwiek form koniunkturalnego przesilenia na pierwotnym rynku mieszkaniowym będzie tylko przysłowiowym wróżeniem z fusów – dodaje ekspert portalu RynekPierwotny.pl.

Z drugiej strony jednak nie brakuje argumentów stawiających pod znakiem zapytania utrzymanie w kolejnych miesiącach i kwartałach tak wysokiego tempa sprzedaży mieszkań przez firmy deweloperskie.

Deweloperom będzie coraz trudniej

Wygląda na to, że nad głowami deweloperów mieszkaniowych zaczynają się powoli zbierać ciemne chmury, za sprawą których wyniki sprzedaży w kolejnych kwartalnych okresach mogą okazać się coraz mniej spektakularne. Nie byłaby to najlepsza perspektywa dla przedsiębiorców budujących mieszkania na sprzedaż, zwłaszcza w sytuacji bardzo mocno rozpędzonej deweloperskiej machiny inwestycyjnej. W efekcie na pierwotnym rynku nieruchomości mieszkaniowych mamy rozpoczętą bliską rekordowej ilość nowych inwestycji, a w związku z tym także ponadprzeciętną, pomimo wciąż bardzo dobrej sprzedaży, ofertę mieszkań z pierwszej ręki.

Dla deweloperów mieszkaniowych do głównych czynników ryzyka zalicza się przede wszystkim coraz bardziej realną perspektywę rozwinięcia skrzydeł przez rządową inicjatywę budowy „tanich” mieszkań na wynajem, czyli program Mieszkanie Plus.

Do tego dochodzi wyczerpująca się formuła programu rządowych dopłat w ramach MdM-u oraz coraz wyraźniej postępujący spadek atrakcyjności warunków kredytowania zakupów mieszkaniowych przez rodzime banki. W tej sytuacji deweloperom coraz trudniej będzie liczyć na swojego głównego sprzymierzeńca, czyli popyt inwestycyjny, który niezawodnie od trzech lat napędza koniunkturę na pierwotnym rynku mieszkaniowym. Wszystko to stanowi mieszankę, która już w średnim terminie może mocno ograniczyć popyt na mieszkania z rynku pierwotnego.

Notowania deweloperów wciąż w trendzie bocznym

Niestety sprzedażowa prosperity nowych mieszkań wciąż nie przekłada się na większe zainteresowanie kupnem akcji deweloperów giełdowych. Branżowy indeks WIG-deweloperzy znajduje się dziś niemal na identycznym poziomie co 3 lata temu, a więc na samym początku koniunkturalnego ożywienia na pierwotnym rynku mieszkaniowym. Co prawda za taki stan rzeczy w dużym stopniu odpowiada dominująca na warszawskiej giełdzie od co najmniej roku atmosfera pogłębiającej się inwestycyjnej beznadziei. Jednak nawet takie okoliczności nie usprawiedliwiają do końca faktu swoistej hibernacji koniunktury giełdowej spółek deweloperskich, których notowania tylko w minimalnym stopniu korespondują z trwającą od wielu już miesięcy sprzedażową euforią na rynku nowych mieszkań.