Od feralnego czwartku 15 stycznia 2015 roku, już niebawem miną dwa lata. Podczas gdy politycy debatują o problemach „frankowców”, około 500 000 rodzin i singli regularnie spłaca swoje raty uzależnione od kursu CHF/PLN. Dzięki tym regularnym spłatom, z miesiąca na miesiąc spada saldo zadłużenia wyrażone we frankach. Dane NBP wskazują, że przez 12 miesięcy (wrzesień 2015 r. – wrzesień 2016 r.), krajowi „frankowcy” w ratach spłacili kapitał o wartości około 5,2 mld zł (1,3 mld CHF). Niestety do zwrotu pozostały jeszcze 132 mld zł (ok. 33 mld CHF). Saldo zadłużenia we frankach nadal powinno systematycznie spadać. Mimo tego, przez najbliższe lata wahania kursowe wciąż mogą być groźne dla kredytobiorców i całej gospodarki. Za rok zadłużenie „frankowców” (przeliczone na złote) nadal będzie wyższe niż obecnie, jeżeli kurs CHF/PLN wzrośnie do 4,50 zł.

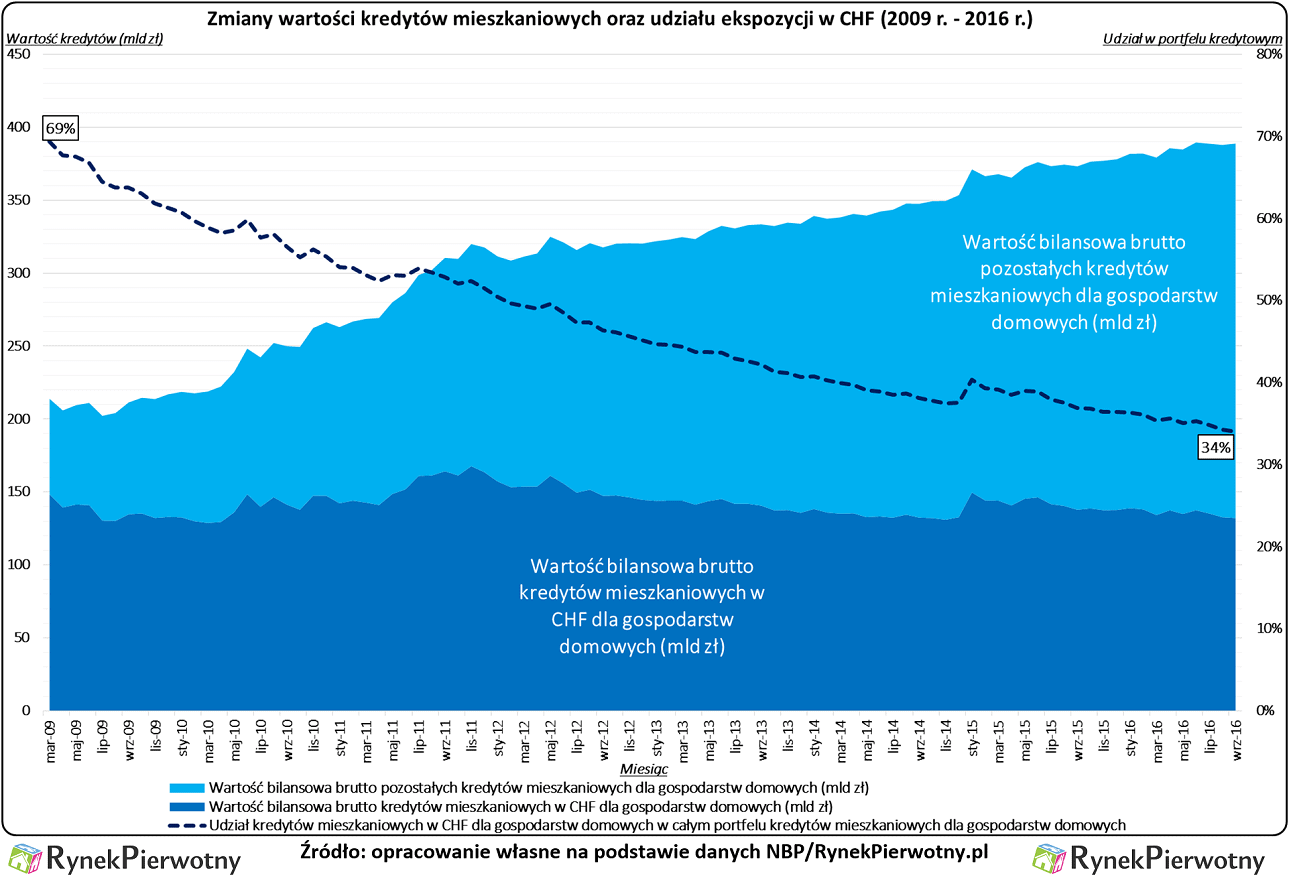

Proporcje między kredytami rozliczanymi w PLN i CHF zupełnie się odwróciły …

Informacje o aktualnej i historycznej wartości „frankowych” kredytów, możemy znaleźć w comiesięcznych zestawieniach NBP. Dane Narodowego Banku Polskiego wskazują, że pod koniec minionej dekady los sprzyjał krajowej gospodarce. Gdyby wówczas kurs CHF/PLN przekroczył 4,00 zł i utrzymał się na takim poziomie, to kłopoty „frankowców” i banków byłyby poważniejsze. W tym kontekście trzeba wspomnieć, że na początku 2009 roku, kredyty rozliczane według kursu franka stanowiły aż 69% wartości całego portfela kredytów mieszkaniowych dla gospodarstw domowych – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. Obecnie porównywalny wynik wynosi około 34. To oznacza, że proporcje pomiędzy „frankowymi” kredytami oraz innymi „hipotekami” praktycznie się odwróciły.

Rozwój akcji kredytowej w złotym (związany m.in. z programami Rodzina na Swoim i MdM), zredukował udział „frankowych” kredytów w ogólnej wartości kredytów mieszkaniowych dla gospodarstw domowych. Równocześnie zmniejszyła się też relacja kredytów rozliczanych we franku do produktu krajowego brutto. Pod koniec 2009 r. takie „hipoteki” stanowiły aż 11,7% polskiego PKB. Wynik dotyczący 2015 r. to 7,7% PKB. Oczywiście wartość z minionego roku nadal jest zbyt wysoka. Wśród krajów UE, tylko Austria cechuje się podobną ekspozycją na ryzyko walutowe w kredytach mieszkaniowych.

Na poniższym wykresie możemy zauważyć, że wartość zadłużenia „frankowców” przeliczona na złote, spada w długiej perspektywie (listopad 2011 r. – 168 mld zł, wrzesień 2016 r. – 132 mld zł). Ten trend spadkowy niestety jest osłabiany przez niekorzystne zmiany kursowe. Szybciej maleje natomiast zadłużenie wyrażone we frankach. Jego wartość wynosiła:

- wrzesień 2009 r. – 48,16 mld CHF

- wrzesień 2010 r. – 47,19 mld CHF

- wrzesień 2011 r. – 45,41 mld CHF

- wrzesień 2012 r. – 43,33 mld CHF

- wrzesień 2013 r. – 40,77 mld CHF

- wrzesień 2014 r. – 38,28 mld CHF

- wrzesień 2015 r. – 34,50 mld CHF

- wrzesień 2016 r. – 33,20 mld CHF

Gdyby utrzymały się notowania franka z września 2009 roku (2,70 zł – 2,80 zł), to kredytobiorcy mieliby znacznie mniejsze powody do narzekań – dodaje ekspert portalu RynekPierwotny.pl. Niestety wzrost kursu CHF/PLN pochłonął wszystkie korzyści związane ze spłatą kapitału i wywołał problemy dotyczące m.in. wysokiego poziomu wskaźnika LtV (LtV = obecne zadłużenie/obecna wartość mieszkania).

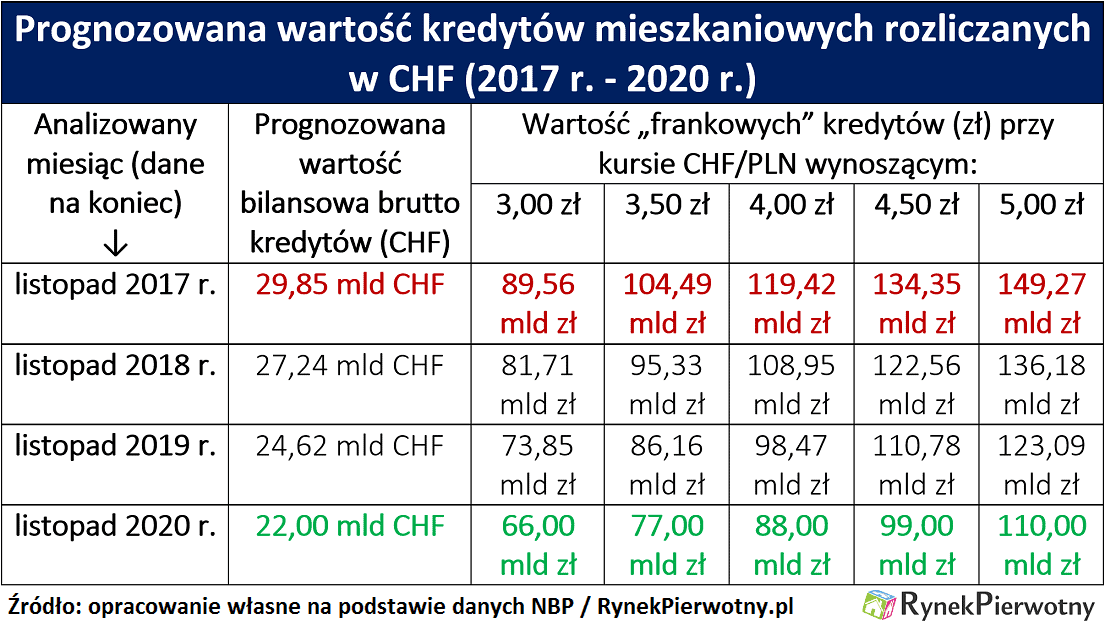

Za cztery lata walutowe zadłużenie „frankowców” może przekraczać 20 mld CHF

Po sprawdzeniu miesięcznego tempa, w jakim spada walutowe zadłużenie „frankowców” okazuje się, że ta zmiana ma prawie liniowy charakter. Dzięki temu można stosunkowo łatwo przewidzieć, jaka będzie bilansowa wartość kredytów (wyrażona w CHF) na przykład za rok albo trzy lata. Prognoza zakłada, że nie nastąpią znaczące procesy restrukturyzacyjne (np. umorzenia) albo znacznie częstsze nadpłaty.

Faktyczna wartość „frankowych” kredytów, oczywiście będzie zależała od poziomu przyszłego kursu CHF/PLN. Dlatego prognoza zakłada pięć scenariuszy (CHF/PLN = 3,00 zł, 3,50 zł, 4,00 zł, 4,50 zł, 5,00 zł). Ze względu na wzrost ogólnego ryzyka gospodarczego i politycznego, nie można wykluczyć nawet dwóch najbardziej negatywnych wariantów.

Wyniki z powyższej tabeli wskazują, że pomimo systematycznego spadku zadłużenia wyrażonego w CHF, ryzyko walutowe dla kredytobiorców, banków i całej gospodarki nadal będzie duże. Jeśli za rok kurs CHF/PLN osiągnie 4,50 zł, to zadłużenie „frankowców” przeliczone na złote (ok. 134 mld zł), mimo spłaty nadal będzie wyższe od obecnej wartości (132 mld zł). Wzrost kursu CHF/PLN do 5,00 zł w listopadzie 2018 r. też skutkowałby wartością „frankowych” kredytów większą niż obecnie (po przeliczeniu na złote). Ten przykład pokazuje, że przez najbliższe lata wzrosty wartości franka nadal będą niebezpiecznym zjawiskiem. Faktyczne skutki takich „frankowych” szoków oczywiście będą zależały od skali restrukturyzacji długu oraz kondycji gospodarczej naszego kraju.