Według ostrożnych szacunków, Polacy posiadają około milion książeczek mieszkaniowych z prawem do premii gwarancyjnej. Ze względu na dość powolną wypłatę mieszkaniowego wsparcia, „książeczkowy” dług państwa wobec obywateli wynosi jeszcze ok. 10 mld zł. Trzeba zdawać sobie sprawę, że państwowe premie są tylko częściową rekompensatą za dewaluację środków. Gdyby Sąd Najwyższy w 1993 r. opowiedział się za pełnym odszkodowaniem dla posiadaczy książeczek mieszkaniowych, to budżet państwa miałby poważne problemy z zaspokojeniem wszystkich roszczeń. Nawet w obecnej sytuacji, „książeczkowe” premie stanowią dość dużą część skromnych wydatków budżetu na sferę mieszkaniową.

Do spłaty pozostała jeszcze około połowa książeczkowego długu …

Szanse na pełne odszkodowanie za utratę wartości wkładu mieszkaniowego, stały się niewielkie po Uchwale Sądu Najwyższego z 29 lipca 1993 r. (sygn. III CZP 58/93) i decyzji Europejskiej Komisji Praw Człowieka z 10 września 1997 roku. Brak możliwości sądowej waloryzacji środków na książeczkach mieszkaniowych, został wprowadzony nowelizacją kodeksu cywilnego z 28 lipca 1990 roku, którą trudno teraz podważyć. Dlatego posiadacze mieszkaniowych oszczędności muszą zadowolić się premią gwarancyjną. Jej średnia wartość wynosi około 10 000 zł – tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl. Jeśli przyjmiemy, że milion niezlikwidowanych książeczek cechuje się taką samą wysokością przeciętnej premii (10 000 zł), szacunkowe zobowiązania państwa z tytułu premii gwarancyjnych wyniosą około 10 miliardów złotych. Ta kwota stanowi równowartość wszystkich środków budżetowych, które państwo od 2008 r. do 2015 r. bezpośrednio przeznaczyło na sferę mieszkaniową.

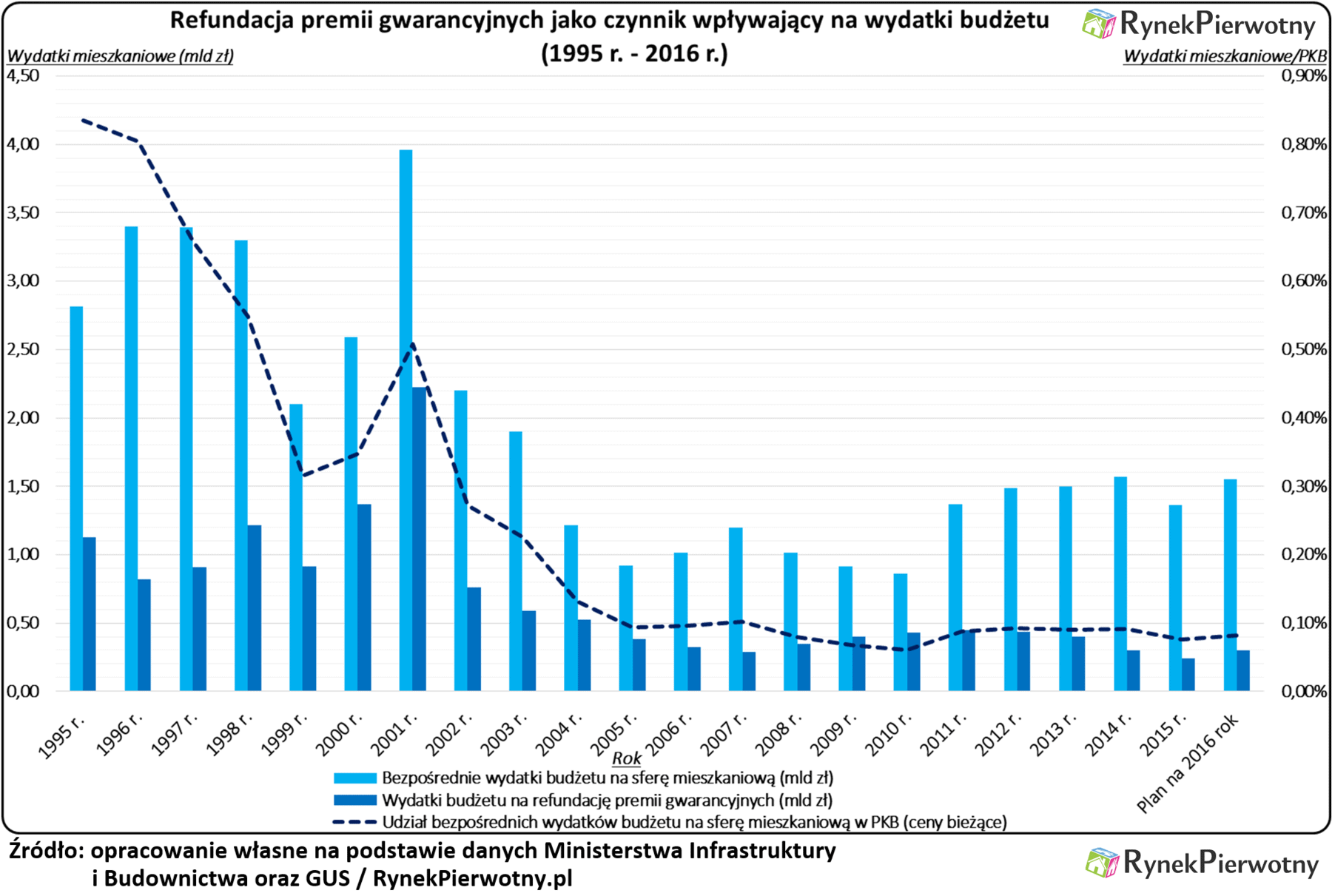

Warto zwrócić uwagę, że to spadek zainteresowania likwidacją książeczek, był jedną z głównych przyczyn ograniczenia wydatków budżetu na „mieszkaniówkę”. Rekompensaty dla właścicieli książeczek mieszkaniowych, wypłacano z państwowej kasy już od 1995 r. Te wydatki osiągnęły rekordowy poziom w 2001 r. Wówczas wypłata premii gwarancyjnych kosztowała 2,23 mld zł, a bezpośrednie wydatki budżetu na „mieszkaniówkę” zbliżyły się do 4 mld zł. Ze względu na koszty likwidacji książeczek, bezpośrednie dofinansowanie sfery mieszkaniowej przez państwo wynosiło 0,51% PKB (w cenach bieżących).

Po upływie 14 lat, koszty premii gwarancyjnych oraz nakłady państwa na „mieszkaniówkę”, były już znacznie mniejsze. Wystarczy wspomnieć, że w 2015 r. rekompensaty dla posiadaczy książeczek mieszkaniowych kosztowały budżet 0,24 mld zł, a wszystkie bezpośrednie wydatki mieszkaniowe państwa zamknęły się w kwocie 1,36 mld zł (0,08% PKB). Tak niska relacja wydatków mieszkaniowych budżetu do PKB jest widoczna już od dziesięciu lat i nie zmieniła jej nawet realizacja dwóch programów dopłat (Rodzina na Swoim oraz Mieszkanie dla Młodych). Mimo ograniczonych środków, rząd mógł łatwo dotować lokale i domy, gdyż roczny koszt likwidacji książeczek spadł do poziomu 300 mln zł – 400 mln zł. Tej sytuacji nie zmieniła nowelizacja przepisów z 2009 roku, pozwalająca m.in. na wypłatę premii po remoncie lub podpisaniu umowy kredytu mieszkaniowego.

Dzięki danym Ministerstwa Infrastruktury i Budownictwa (MiB), można wyciągnąć jeszcze jeden ciekawy wniosek. Według statystyk MiB, do końca 2015 r. likwidacja książeczek mieszkaniowych pochłonęła 14,45 mld zł. Zatem państwu dotychczas udało się spłacić około 50% – 60% „książeczkowego” długu. Mowa o tych pomniejszonych zobowiązaniach Skarbu Państwa, które nie uwzględniają pełnej waloryzacji wkładów i odsetek za ostatnie 25 lat – dodaje ekspert portalu RynekPierwotny.pl.

System premii gwarancyjnych powinien jeszcze działać 25 – 30 lat

Przepisy regulujące wypłatę premii gwarancyjnych (zobacz ustawa z 30 listopada 1995 r.), nie wskazują granicznego terminu na likwidację książeczek. W związku z powyższym można przyjąć, że system „książeczkowych” rekompensat powinien działać przynajmniej przez kolejne 25 lat – 30 lat. Takie założenie bazujące na obecnym tempie wypłaty premii, oczywiście nie uwzględnia nieoczekiwanych decyzji polityków. Wydaje się jednak, że premie gwarancyjne z uwagi na swój niewielki udział w całym budżecie, nie powinny prowokować do kontrowersyjnych decyzji politycznych (np. przedwczesnego zakończenia wypłat przez państwo).

Perspektywa dalszego przyznawania premii, może zachęcać wiele osób do przechowywania książeczek mieszkaniowych lub przekazania ich najbliższym w ramach tzw. cesji (koszt: 70 zł). Przed podjęciem jakichkolwiek decyzji w sprawie książeczki, warto jednak wystąpić do PKO BP o przeliczenie premii gwarancyjnej. Pierwsza taka czynność jest bezpłatna, a każda kolejna kosztuje 35 zł. Dzięki wyliczeniom banku można się przekonać, czy dalsze utrzymywanie środków na mieszkaniowym rachunku w ogóle będzie opłacalne. Osoby posiadające prawo do bardzo niskiej premii, mogą rozważyć likwidację książeczki bez wypłaty mieszkaniowej pomocy i przeniesienie środków na konto oszczędnościowe lub lokatę. W tym kontekście trzeba pamiętać, że przeciętne oprocentowanie depozytów bankowych wynosi około 1,60%, a porównywalna stawka dla książeczek z prawem do premii nie przekracza 0,05% rocznie.