Dla przeciętnego Polaka kupującego mieszkanie, kredyt hipoteczny jest jedynym sposobem na sfinansowanie transakcji. Home Broker przypomina, że kredyt to nie tylko oprocentowanie i wysokość miesięcznej raty i zwraca uwagę na najważniejsze ryzyka z nim związane.

1) Ryzyko wzrostu stóp procentowych

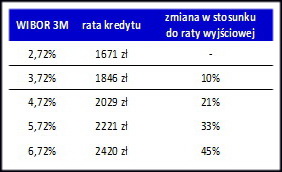

Aktualnie mamy w Polsce najniższe stopy procentowe w historii, co przekłada się na atrakcyjne oprocentowanie kredytów hipotecznych. Warto jednak pamiętać, że stan taki nie będzie trwał wiecznie, a historycznie patrząc, stopy (nie tylko w Polsce) częściej były wyższe niż niższe. Oprocentowanie kredytów mieszkaniowych opiera się najczęściej na stawce WIBOR 3M, która (w uproszczeniu) jest pochodną stóp procentowych. Przy wzroście WIBOR-u o 1 pkt proc. rata 25-letniego kredytu na kwotę 300 tys. zł rośnie z 1671 do 1846 zł (10 proc.), a przy dwóch takich podwyżkach wyniesie już 2029 zł, co jest kwotą o 21 proc. wyższą niż poziom wyjściowy.

Zmiana raty kredytu w zależności od wzrostu stawki WIBOR 3M

Źródło: obliczenia Home Broker;

założenia: kredyt na 25 lat na kwotę 300 tys. zł, marża 1,8 p.p., raty równe

2) Ryzyko walutowe

Choć w ofertach banków kredytów w walutach obcych praktycznie już nie ma, to wielu Polaków wciąż taką pożyczkę spłaca i jeszcze przez wiele lat będzie spłacać. Warto pamiętać, że w przypadku takiego kredytu, należy brać pod uwagę nie tylko jego oprocentowanie, ale i zmieniający się kurs waluty, w której kredyt jest rozliczany. Wahania kursów bezpośrednio przekładają się na wysokość raty kredytowej. W przypadku nałożenia się wzrostu notowań danej waluty z podniesieniem stóp procentowych może zdarzyć się tak, że z miesiąca na miesiąc rata wzrośnie o kilkadziesiąt procent.

3) Dodatkowe koszty związane z kredytem

Przeciętny klient zaciągający kredyt hipoteczny zwraca uwagę głównie na wysokość raty. A należy pamiętać o bardziej szczegółowym zapoznaniu się z taryfą opłat i prowizji bankowych, by po kilku latach nie zostać niemile zaskoczonym. Zwrócić uwagę należy m.in. na prowizję za wcześniejszą (całkowitą i częściową) spłatę kredytu. W wielu bankach występuje ona przez pierwszych kilka lat, a wynosić może nawet kilka proc. spłacanej kwoty. Choć w chwili kupowania mieszkania kredytobiorca może nie planować wcześniejszej spłaty, to warto taką możliwość rozważyć.

Istotnym kosztem z punktu widzenia klienta mogą być ubezpieczenia, które stały się częstym (choć nie zawsze przez klientów pożądanym) dodatkiem do kredytów. Z jednej strony mamy więc obowiązkowe ubezpieczenia samego kredytu (np. ubezpieczenie niskiego wkładu własnego), z drugiej dotyczące nieruchomości, a z trzeciej – samego kredytobiorcy. Trzeba przyjrzeć im się pod kątem częstotliwości pobierania składki, jak i jej wysokości oraz sposobu naliczania. W przypadku osób spłacających kredyt we franku szwajcarskim okazało się, że po kilku latach muszą zapłacić kilka tys. zł z tytułu ubezpieczenia brakującego wkładu własnego.

4) Obniżenie zarobków

Kredyt mieszkaniowy to długoterminowy produkt finansowy. Większość osób zaciąga go na 25 lub nawet 30 lat nie wiedząc, co czeka je w przyszłości, choćby w perspektywie kilku lat. Zadłużając się na pół życia należy wziąć pod uwagę kilka negatywnych scenariuszy i zabezpieczyć się przed nimi. Możliwości jest bardzo wiele: kryzys i utrata pracy, znaczna obniżka pensji, śmierć lub choroba kredytobiorcy lub współmałżonka itd. Z tego względu warto przede wszystkim nie zaciągać kredytu na maksymalną zdolność kredytową, a jednocześnie w trakcie jego spłacania budować sobie finansową poduszkę bezpieczeństwa, z której skorzystamy w razie sytuacji alarmowej.

5) Zmiana warunków umowy w trakcie jej trwania

Ani bank ani klient nie mogą bez zgody drugiej strony zmienić warunków umowy kredytowej. Nie mogą, chyba że… sama umowa o tym mówi. W okresie walki o klientów banki łapały się różnych sposobów na przyciągnięcie kupujących i jednym z nich było oferowanie niskiej marży, ale tylko przez jakiś czas. Jeśli ktoś zaciągnął taki kredyt to musi pamiętać, że za rok, dwa czy trzy, marża pójdzie w górę, a wraz z nią miesięczna rata. Planując domowy budżet należy w takiej sytuacji uwzględnić właśnie tę wyższą wartość miesięcznego obciążenia.