Po solidnym poniedziałku i kontynuacji zeszłotygodniowych zwyżek, na GPW zapanowały niedźwiedzie. Blue chipy broniły się przed spadkami do środy. Kulą u nogi indeksu największych spółek nie po raz pierwszy okazały się być banki. Spadki w najistotniejszym sektorze wywołane zostały komunikatem Komisji Nadzoru Finansowego o domiarze kapitałowym dla banków udzielających kredyty walutowe. Strona podażowa w postaci inwestorów indeksowych dominowała także wśród średnich spółek. Zmiany związane ze składem indeksów odbiły się na notowaniach mWIG40, który w przeciągu tygodnia zanotował największe straty na warszawskiej GPW. Podobnie sytuacja wyglądała za oceanem. Po początkowych wzrostach, do okolic 2050 punktów powrócił S&P500. Niewiele lepiej spisywał się niemiecki DAX. W tym przypadku mieliśmy jednak do czynienia z dobrymi wynikami indeksów PMI dla przemysłu i usług. Mimo tego indeks giełdy niemieckiej, podobnie jak odpowiednik francuski, zakończyły tydzień na wyraźnym minusie.

W ostatecznym rozrachunku warszawskie blue chipy oddały niemalże połowę z tego, co udało im się wypracować w poprzednim tygodniu. WIG20 zakończył tydzień z 1,4% stratą. Jeszcze gorzej wypadły średniaki, spadając o 2,5%. Siłę w porównaniu do nieco większych odpowiedników potwierdziły spółki z sWIG80, tracąc 1,5%. Z identycznym rezultatem jak WIG20 tydzień zakończył niemiecki DAX. Minimalnie lepiej wypadł francuski CAC40 z 1,1% spadkiem. Najgorzej radziły sobie natomiast indeksy za oceanem. S&P500 w ciągu tygodnia spadł o 2,2%.

Dane z największym wpływem na siłę parkietów w obecnym tygodniu poznamy dopiero w piątek. Wcześniej warto zwrócić uwagę na inflację HICP ze strefy euro oraz dane o zamówieniach na dobra trwałego użytku z USA. Dynamika zamówień w poprzednim miesiącu była zdecydowanie wyższa od poprzedniej i zgodna z prognozami analityków. Rynek z pewnością liczy na kolejny mocny odczyt tuż przed szeregiem danych z rynku pracy. Środowy raport ADP tradycyjnie poprzedzi piątkowe payrolle. W przeciwieństwie do zmiany zatrudnienia w sektorze pozarolniczym, szacunki ADP były niższe od oczekiwań w obu poprzednich miesiącach. Payrolle zaskoczyły natomiast bardzo pozytywnie, przewyższając oczekiwania aż o 55 tysięcy. Spośród istotnych danych wymienić należy także płacę godzinową, długość tygodnia pracy i stopę bezrobocia. Ostatnia z wymienionych utrzymuje się w trendzie spadkowym, osiągając w poprzednim miesiącu rekordowo niski poziom 5,5%. W kontekście ostatnich spadków S&P500, powrót do wzrostów wymagałby powtórzenia niespodziewanie dobrych odczytów z poprzedniego miesiąca.

Analiza techniczna

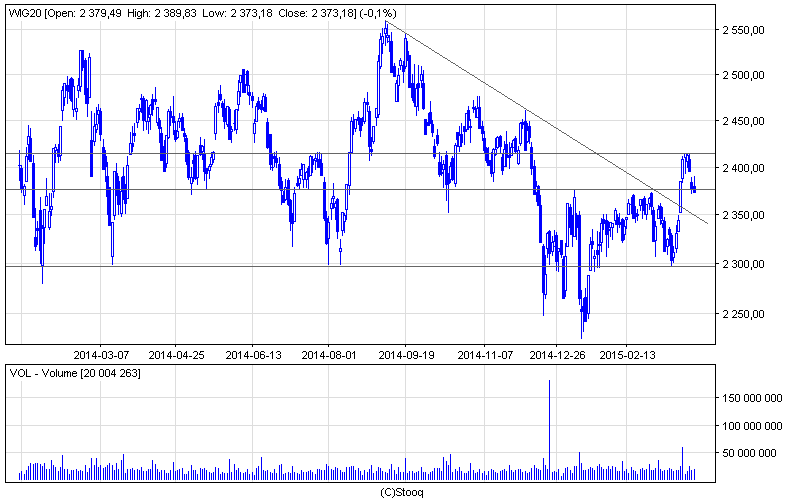

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Miniony tydzień był dla warszawskich blue chipów zupełnym przeciwieństwem poprzedniego. Dobre sygnały dla sektora bankowego zastąpione zostały negatywnymi, a z technicznego punktu widzenia WIG20 realizuje scenariusz korzystny dla niedźwiedzi. Odbicie od oporu na 2415 pkt otwiera indeksowi drogę do 2300 pkt. Po drodze obóz byków bronić będzie obecnego wsparcia na 2375 pkt oraz przełamanej w poprzednim tygodniu linii trendu spadkowego. Utrzymanie się powyżej tych okolic zwiastowałoby kontynuację trendu trwającego od połowy stycznia obecnego roku.

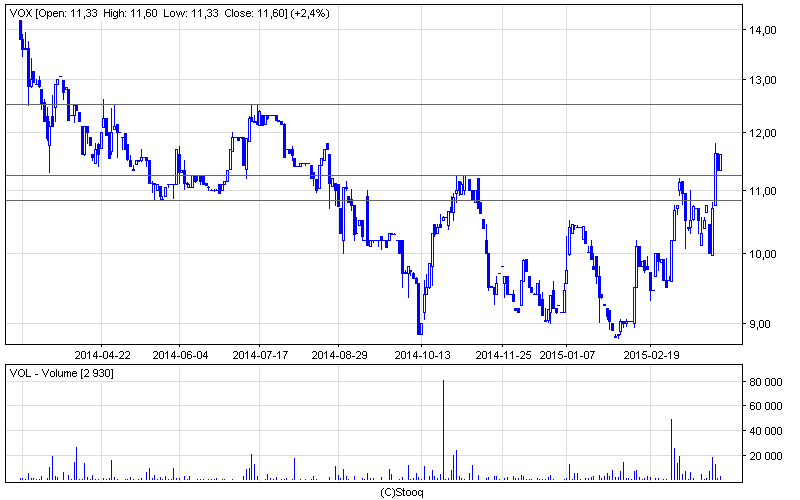

Wykres 2. Voxelw interwale dziennym. Źródło: Stooq

Wykres 2. Voxelw interwale dziennym. Źródło: Stooq

Do liderów zeszłotygodniowych wzrostów należała spółka Voxel. Lider polskiego rynku diagnostyki obrazowej zyskał w ciągu tygodnia niemalże 10%, otwierając sobie drogę do znacznie pokaźniejszych zwyżek. Wszystko za sprawą przełamania istotnego oporu na 11,25 i utrzymania się powyżej tego poziomu na zakończenie tygodnia. Kontynuacja wzrostów w najbliższych dniach oznaczać będzie dążenie do kolejnego oporu na 12,50. Korzystny jest także stosunkowo wysoki wolumen przy świecach wzrostowych, co uprawdopodabnia scenariusz powrotu do powrotu do handlu na poziomie z marca 2014.