Pierwsza część ubiegłego tygodnia na rynkach finansowych była bardzo spokojna. Rynek oczekiwał czwartkowej decyzji Rady Prezesów EBC. Konsensus rynkowy nie zakładał żadnych zmian w polityce monetarnej, jednakże inwestorzy liczyli, że podczas konferencji Mario Draghi zapowie zwiększenie skali luzowania ilościowego. Tymczasem prezes EBC nie zadeklarował żadnych gołębich zmian w najbliższej przyszłości. W efekcie najważniejsze indeksy giełdowe w Europie i Stanach zareagowały spadkami. Co więcej, te kontynuowane były również w piątek. W skali całego tygodnia, francuski CAC40 stracił 1,1%, niemiecki DAX 1%, a brytyjski FTSE250 0,7%. W Stanach, NASDAQ i S&P500 zniżkowały o 2,4%, a DJI stracił 2,2%. Warto także zwrócić uwagę na najnowsze odczyty makroekonomiczne, zwłaszcza ze Stanów. Te po raz kolejny zawiodły – indeks ISM dla branż pozaprzemysłowych wyniósł 51,4 pkt wobec oczekiwań na poziomie 55,2 pkt. Ponadto, rozczarował odczyt dynamiki sprzedaży hurtowników (-1,9% rdr). W rezultacie prawdopodobieństwo wrześniowej podwyżki stóp procentowych przez Fed szacowane jest przez rynek na zaledwie 25%. Wiele wskazuje na to, że ta będzie mieć miejsce dopiero w grudniu. Tymczasem w strefie euro wzrost PKB w drugim kwartale 2016 roku wyniósł 1,6% rdr. Wynik był zgodny z prognozami. Tym niemniej, nieco niższy od oczekiwań okazał się odczyt usługowego indeksu PMI – 52,8 pkt względem 53,1 pkt.

Miniony tydzień nie był pomyślny dla indeksu największych polskich spółek, który osunął się o 0,8%. W przeciwieństwie do niego, dobrze zaprezentowały się małe i średnie spółki. W skali całego tygodnia, mWIG40 wzrósł o 1,2%, a sWIG80 o 0,3%. Inwestorzy z niecierpliwością oczekiwali piątkowej decyzji Moody’s ws. polskiego ratingu kredytowego. Wiele wskazywało na to, że agencja tym razem dokona negatywnej rewizji. Tymczasem, podobnie jak w styczniu, Moody’s nie opublikowała przeglądu ratingów kredytowych dla Polski. Jednak brak decyzji nie wpłynął istotnie na kwotowanie złotego. Rynek zapewne w pełni zdyskontuje niniejszą informację na początku obecnego tygodnia. Ponadto, w ubiegłą środę zakończyło się posiedzenie RPP. Te nie wzbudziło wielu emocji – stopy procentowe pozostały na niezmienionym poziomie.

W obecnym tygodniu warto zwrócić uwagę na publikację amerykańskich danych na temat sprzedaży detalicznej, produkcji przemysłowej oraz inflacji. W Eurolandzie odbędą się odczyty indeksów ZEW, dynamiki produkcji przemysłowej oraz indeksu CPI. Dane na temat inflacji zostaną opublikowane także w Polsce. Ponadto, GUS zaprezentuje dynamikę przeciętnych wynagrodzeń. Decyzję ws. stóp procentowych podejmie Bank Anglii oraz Szwajcarski Bank Narodowy.

Analiza techniczna

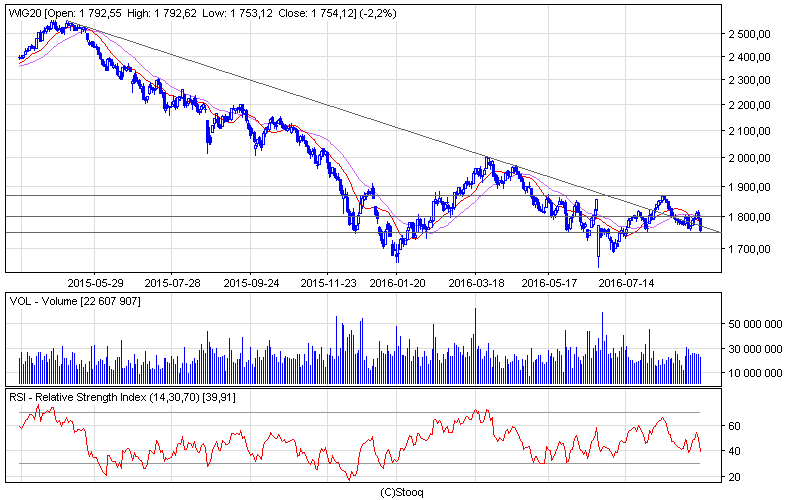

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Początek tygodnia w wykonaniu blue chipów był naprawdę obiecujący – WIG20 dość wyraźnie przełamał granicę 1800 pkt. Jednak pod koniec tygodnia sentyment rynkowy zdecydowanie się pogorszył. W efekcie indeks największych spółek zakończył tydzień na poziomie 1754 pkt. Oscylator RSI pozostał neutralny, podczas gdy średnie kroczące utworzyły formację krzyża śmierci. Najbliższym wsparciem jest poziom 1749 pkt, którego przełamanie prawdopodobnie przyniesie dalsze spadki w kierunku 1700 pkt. W przeciwnym razie najbliższym celem będzie opór na poziomie 1800 pkt.

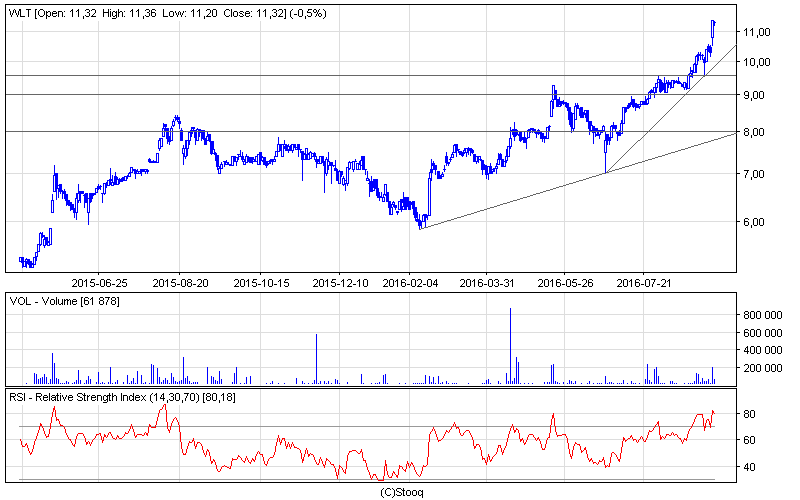

Wykres 2. Wielton w interwale dziennym. Źródło: Stooq

Miniony tydzień był bardzo udany dla inwestorów, którzy w swoim portfelu posiadali walory Wieltonu. W skali całego tygodnia, cena akcji niniejszej spółki wzrosła o 13,7%. W obecnym roku kurs znajduje się w wyraźnym trendzie wzrostowym. W ubiegły czwartek cena akcji ustanowiła swój historyczny szczyt (11,38 zł). Wzrosty z całą pewnością są pochodną bardzo dobrych wyników finansowych, które zostały odnotowane przez spółkę w pierwszym półroczu. Niemniej jednak, oscylator RSI wskazał wykupienie rynku. W najbliższym czasie nie można wykluczyć korekty, po której kurs może rozpocząć trzecią falę wzrostową.