W minionym tygodniu w centrum uwagi znalazły się publikacje minutek z marcowych posiedzeń banków centralnych. Członkowie FOMC w zdecydowanej większości okazali się gołębiami. Niemniej jednak, fakt ten nie był zaskoczeniem dla rynku, który spodziewa się zaledwie jednej podwyżki stopy procentowej w ciągu kolejnych 12 miesięcy. Gołębie stanowisko zaprezentowali również przedstawiciele ECB, którzy podkreślają, że są gotowi podjąć odpowiednie działania, aby przywrócić tempo wzrostu cen do poziomu 2%. Inwestorzy poznali także wiele istotnych danych ekonomicznych. W strefie euro nie zawiodły odczyty stopy bezrobocia i dynamiki sprzedaży detalicznej. Niemniej jednak, rynek rozczarowały publikacje indeksów Sentix oraz PMI dla sektora usług. W Stanach natomiast odnotowano ujemną dynamikę zamówień w przemyśle. Z drugiej strony, lepszy od oczekiwań rynkowych okazał się odczyt indeksu ISM dla branż pozaprzemysłowych. Inwestorzy poznali również amerykańskie zapasy ropy naftowej. Te okazały się niższe niż w ubiegłym miesiącu. W efekcie, w skali tygodnia cena czarnego złota wzrosła o ponad 8%. Warto także zwrócić uwagę na publikacje chińskiego indeksu PMI dla sektora usług, który wyniósł 52,2 pkt w marcu wobec 51,2 pkt w lutym. Mimo wszystko, nastroje na rynkach giełdowych nie były dobre. W Stanach, DJI zniżkował o 1,3%, a S&P500 i NASDAQ spadły o 1,2%. W Europie niemiecki DAX zniżkował o 1,8%, francuski CAC40 o 0,4%, a brytyjski FTSE250 o 0,1%.

Pierwszego tygodnia kwietnia nie zaliczą do udanych także inwestorzy z Książęcej. Indeksy zdecydowanie polubiły kolor czerwony – WIG20 spadł o 2,7%, mWIG40 o 0,7%, a sWIG80 o 0,1%. W minionym tygodniu kalendarium ekonomiczne było nieco ubogie. Warto jednak zwrócić uwagę na kolejne ostrzeżenie agencji ratingowej Moody’s, która ponownie sugerowała obniżenie oceny wiarygodności kredytowej Polski. Według agencji, spór wokół Trybunału Konstytucyjnego negatywnie wpływa na atrakcyjność kraju dla inwestorów zagranicznych. Wydarzeniem tygodnia było posiedzenie RPP, która pozostawiła stopy procentowe na niezmienionym poziomie. Członkowie Rady nie wydają się być gołębiami, ale z drugiej strony nie opowiadają się za podwyższeniem wysokości stóp procentowych.

W drugim tygodniu kwietnia w centrum uwagi znajdą się odczyty danych ekonomicznych z Chin. Inwestorzy poznają: bilans płatniczy, dynamikę produkcji przemysłowej i sprzedaży detalicznej oraz wzrost PKB w I kwartale 2016 roku. Ponadto, w Stanach oraz w UE zostanie opublikowane tempo wzrostu produkcji przemysłowej. Za Oceanem inwestorzy poznają także dynamikę sprzedaży detalicznej.Co więcej, warto zwrócić uwagę na odczyty inflacji CPI w strefie euro oraz w Polsce. W obecnym tygodniu odbędzie się również publikacja polskiego bilansu płatniczego.

Analiza techniczna

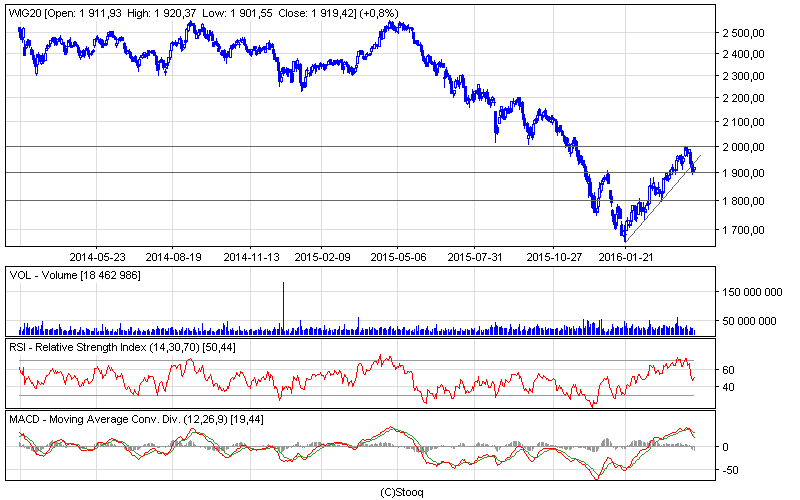

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

W ubiegłym tygodniu WIG20 został zdominowany przez niedźwiedzie. Jedynym dniem, który przyniósł wzrosty był piątek. W efekcie, indeks obronił wsparcie na poziomie 1900 pkt. Niemniej jednak, linia trendu wzrostowego została naruszona. Co więcej, oscylator MACD wskazał sygnał sprzedaży. Negatywne sygnały nie zostały jednak potwierdzone przez wolumen obrotów, który w minionym tygodniu był niski. Na rynku pojawiła się niepewność, a w najbliższych dniach nie można wykluczyć konsolidacji. Warto podkreślić, że przełamanie wsparcia na poziomie 1900 pkt może być mocnym sygnałem odwrócenia trendu.

Wykres 2.Kaniaw interwale dziennym. Źródło: Stooq

Tym razem warto zwrócić uwagę na Zakłady Mięsne Henryk Kania. W skali tygodnia, cena akcji niniejszej spółki wzrosła o 4,4%. Kurs od połowy stycznia znajduje się w kanale wzrostowym. W ubiegłym tygodniu obserwowaliśmy test oporu na poziomie 2,44 zł. Przełamanie otworzy drogę do dalszych ruchów w kierunku oporu 2,77 zł. Oscylator RSI pozostał neutralny, lecz niebawem może wskazać sygnał sprzedaży. Mimo wszystko, trend wydaje się wyraźny. Po ewentualnej korekcie kurs prawdopodobnie powróci do dalszych wzrostów.Ponadto, inwestorów może zachęcać najnowsza rekomendacja kupna z ceną docelową 4,09 zł.

Autorzy: Zespół Zarządzający MM Prime TFI S.A.