W ostatnim tygodniu marca sentyment rynkowy na europejskich parkietach nie był najlepszy. Francuski CAC40 zniżkował o 1%, a niemiecki DAX o 0,9%. Natomiast brytyjski FTSE250 wzrósł o zaledwie 0,5%. Inwestorzy poznali indeksy zaufania dla strefy euro. Odczyty jednak okazały się słabsze od oczekiwań rynkowych. Ponadto, w krajach UE zostały opublikowane indeksy PMI dla sektora przemysłowego. Wartość indeksu dla całej strefy euro wyniosła 51,6 pkt wobec konsensusu na poziomie 51,4 pkt. W Stanach natomiast rynki giełdowe poruszały się w kierunku północnym – NASDAQ wzrósł o 3,1%, S&P500 o 1,8%, a DJI o 1,5%. Indeksom pomogła Janet Yellen, która przyznała, że obecny stan światowej gospodarki wymaga prowadzenia łagodnej polityki pieniężnej. W Stanach zostały opublikowane również dane dotyczące rynku pracy. Te okazały się względnie dobre. Co prawda wzrosła aktywność zawodowa Amerykanów, ale z drugiej strony stopa bezrobocia wzrosła do 5% w marcu wobec 4,9% w lutym. Ponadto, inwestorzy poznali indeksy Conference Board, Chicago PMI oraz ISM dla przemysłu. Ich wartości były wyższe od oczekiwań rynkowych. Warto również zwrócić uwagę na cenę ropy naftowej, która w skali tygodnia zniżkowała o 3,8%. Niemniej jednak, przecena czarnego złota nie pogorszyła sentymentu rynkowego za oceanem. W Azji natomiast Chiny opublikowały indeks PMI dla sektora przemysłowego. Jego wartość wyniosła 49,7 pkt wobec konsensusu na poziomie 48,75 pkt. Słabe dane ekonomiczne opublikowała Japonia. W efekcie, w piątek japoński indeks NIKKEI225 tąpnął o 3,6%, a w skali tygodnia spadł o 4,9%.

Polskie indeksy giełdowe zakończyły ubiegły tydzień w kolorze zielonym – WIG20 wzrósł o 1%, mWIG40 o 0,1%, a sWIG80 o 0,6%. W minionym tygodniu GUS opublikował dynamikę wzrostu cen, która wyniosła -0,9% w marcu wobec -0,8% w miesiącu poprzednim. Ponadto, inwestorzy poznali wartość indeksu PMI dla sektora przemysłowego, która wyniosła 53,8 pkt w marcu wobec 52,8 pkt w lutym. Sezon wynikowy spółek został zakończony. Niemniej jednak, uwaga inwestorów została zwrócona na propozycje spółek, dotyczące wysokości dywidend. Najwyższe stopy dywidendy zostały zaproponowane przez Wadex, FAM oraz Skarbiec. Niektóre spółki jednak nie chcą dzielić się swoimi zyskami np. Sythos, Alior, czy też Ciech.

W obecnym tygodniu warto zwrócić uwagę na dane ze strefy euro: stopę bezrobocia, indeksy Sentix oraz PMI dla usług, a także dynamikę sprzedaży detalicznej. W Chinach zostanie opublikowany indeks PMI dla sektora usługowego oraz bilans płatniczy.Na szczególną uwagę zasługują publikacje minutek z marcowych posiedzeń FOMC oraz ECB. W Polsce natomiast odbędzie się posiedzenie RPP, stopy powinny pozostać bez zmian, ale warto wczytać się w nastawienie Rady do zwiększającej się deflacji.

Analiza techniczna

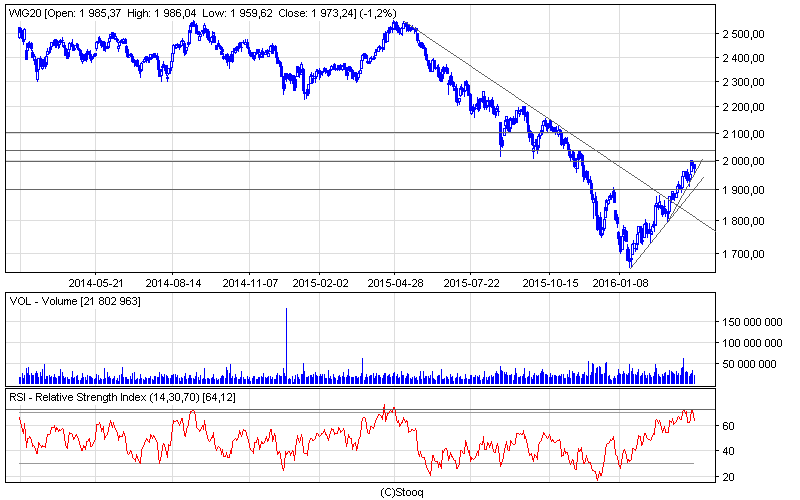

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

WIG20 zakończył ubiegły tydzień na poziomie 1973 pkt. Indeks próbował przełamać psychologiczną granicę 2000 pkt. Niemniej jednak, na wykresie oscylatora RSI utworzyła się dywergencja niedźwiedzia klasy C. W efekcie, ostatni dzień tygodnia przyniósł czarną świecę. Sygnał wskazany przez niniejszą dywergencję jest jednak słaby. Ponadto, piątkowym spadkom towarzyszył niższy wolumen obrotów. W obecnym tygodniu WIG20 być może po raz kolejny będzie próbował przełamać poziom 2000 pkt, tym bardziej, że sentyment rynkowy wydaje się naprawdę dobry. Przełamanie będzie sygnałem do dalszych wzrostów w kierunku oporu na poziomie 2035 pkt.

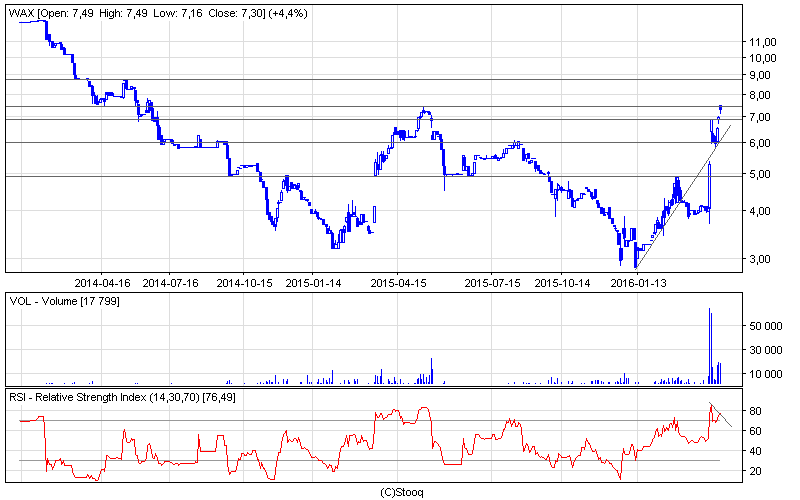

Wykres 2.Wadexw interwale dziennym. Źródło: Stooq

Na spółkę tygodnia wybraliśmy Wadex, którego cena akcji w skali tygodnia wzrosła o 22%. Spółka może obecnie pochwalić się najwyższą na GPW stopą dywidendy. Warto podkreślić, że najbliższe sesje mogą przynieść korektę. Na wykresie oscylatora RSI utworzyła się dywergencja bessy. Natomiast na wykresie kursu akcji powstały trzy luki cenowe. Ostatni dzień tygodnia przyniósł test wsparcia (niedawnego oporu) 7,46 zł. Piątkowa czarna świeca może sygnalizować zatrzymanie ostatnich dynamicznych wzrostów. Najbliższym wsparciem będzie poziom 6,88 zł, a dalej 6 zł.

Autorzy: Zespół Zarządzający MM Prime TFI S.A.