Miniony tydzień rozpoczął się od publikacji słabych danych z Chin oraz Japonii, ale nie wpłynęły one znacząco na sentyment, który w kolejnych dniach zdecydowanie się poprawił. Punktem zwrotnym była środa. Tego dnia niemal wszystkie rynki giełdowe zanotowały dynamiczne wzrosty. Natomiast, koniec tygodnia przyniósł stabilizację. W skali tygodnia NASDAQ zyskał 3,9%, S&P500 2,8%, a DJI 2,6%. W Europie, francuski CAC40 wzrósł o 5,7%, a niemiecki DAX i brytyjski FTSE250 zwiększyły swoje wartości o 4,7%. Inwestorzy przede wszystkim zwrócili uwagę na publikacje minutek z posiedzeń banków centralnych. Zapisy potwierdzają, że członkowie FOMC ostrożnie odnoszą się w kwestii kolejnych podwyżek stopy procentowej. Natomiast, przedstawiciele ECB są zwolennikami wprowadzenia nowych narzędzi, dzięki którym zostanie pobudzona inflacja. Warto również zwrócić uwagę na rynek ropy. Rosja i Arabia Saudyjska ogłosiły zamrożenie wydobycia czarnego złota na obecnym poziomie. W rezultacie, cena amerykańskiej ropy WTI wzrosła do poziomu 31 dolarów za baryłkę, a cena europejskiej ropy Brent ustabilizowała się na poziomie 33 dolarów za baryłkę. Inwestorzy poznali również kilka innych istotnych danych ekonomicznych. Dynamika amerykańskiej produkcji przemysłowej wyniosła 0,9% m/m wobec konsensusu na poziomie 0,4%. Duże zaskoczenie przyniósł odczyt tamtejszej dynamiki wzrostu cen – CPI wzrósł o 1,4% r/r. Rynek oczekiwał zmiany na poziomie 1,3%.

Polskie indeksy giełdowe również poruszały się w kierunku północnym – WIG20 wzrósł o 4,3%, mWIG40 o 3,1%, a sWIG80 o 1,9%. Z całą pewnością wzrosty są pochodną poprawy sentymentu na globalnych rynkach finansowych. Niemniej jednak, rynkowi pomaga również stabilizacja sytuacji politycznej. Inwestorzy poznali także minutki NBP. Okazuje się, że RPP jest podzielona. Część gremium opowiada się za wzrostem stóp procentowych, a część za ich obniżką bądź pozostawieniem na niezmienionym poziomie. Warto także zwrócić uwagę na publikacje danych dotyczących produkcji przemysłowej i sprzedaży detalicznej. Wyniki były słabe i znacznie gorsze od oczekiwań rynku, ale nie wpłynęły na zachowanie głównych indeksów giełdowych.

W tym tygodniu poznamy wiele istotnych danych ekonomicznych. W strefie euro zostaną opublikowane indeksy PMI, wskaźniki zaufania oraz poziom inflacji CPI. Ponadto, w kalendarium zaplanowany jest odczyt niemieckiego indeksu Ifo oraz amerykańskiego indeksu Conference Board. Wisienką na torcie będzie rewizja amerykańskiego PKB za czwarty kwartał 2015 roku. Warto również zaznaczyć, że pod koniec tygodnia w Szanghaju odbędzie się szczyt G20. W Polsce poznamy stopę bezrobocia za miesiąc styczeń.

Analiza techniczna

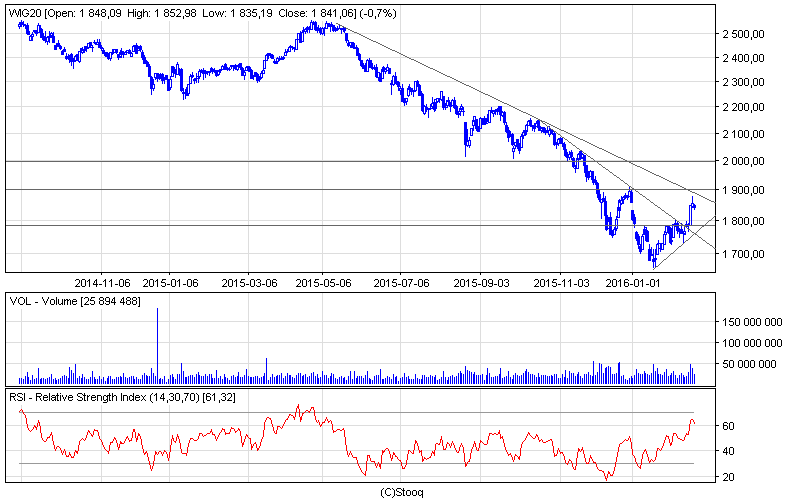

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Psychologiczna granica 1800 pkt w końcu została przełamana. Ponadto, WIG20 pokonał linię przyśpieszonego trendu spadkowego i zakończył ubiegły tydzień na poziomie 1841 pkt. Co więcej, indeks zmierza w kierunku linii oporu, która wyznacza długoterminowy trend spadkowy. Niemniej jednak, tak istotny wzrost był zasługą tylko i wyłącznie jednej sesji, w czasie której indeks największych spółek wzrósł o 3,6%. Oscylator RSI zbliżył się do granicy 70 pkt. i pozostał w trendzie wzrostowym. Niewykluczone, że niebawem wskaże sygnał sprzedaży. Najbliższe sesje mogą przynieść korektę, lecz w perspektywie kolejnych tygodni prawdopodobne są dalsze ruchy w kierunku północnym.

Wykres 2. Voxelw interwale dziennym. Źródło: Stooq

Wykres 2. Voxelw interwale dziennym. Źródło: Stooq

Jedne z lepszych wyników w ostatnim tygodniu osiągnęły walory spółki Voxel, które w skali tygodnia zyskały 10,6%. Kurs akcji znajduje się w długoterminowym trendzie wzrostowym. Pierwsza część lutego przyniosła znaczną korektę, po której ponownie rynek został zdominowany przez byki. Oscylator RSI pozostał neutralny, natomiast oscylator MACD wskazał sygnał kupna. W związku z tym, cena akcji może nadal rosnąć. Najbliższy opór znajduje się na poziomie 21 zł. Ewentualne przełamanie może być sygnałem do dalszych wzrostów w kierunku historycznych szczytów.