Drugi tydzień nowego roku odznaczył się dużą zmiennością na globalnych rynkach finansowych. Początkowo dominowały byki. Z całą pewnością inwestorów uspokoił odczyt wielkość eksportu i importu w Chinach, który okazał się lepszy od oczekiwań. Sytuacja jednak zmieniła się w środę, a najważniejsze giełdy obrały kierunek południowy. Sentyment rynkowy pogorszył się za sprawą publikacji Beżowej Księgi, według której wzrost gospodarczy USA jest zagrożony. Swój żniwo zbiera dalej kryzys na rynku surowców – ropa kosztuje już poniżej 30 USD/b. Ponadto, obawy te przybrały na sile w piątek, kiedy to została opublikowana seria danych ekonomicznych ze Stanów. Zarówno grudniowa dynamika sprzedaży detalicznej, jak i produkcji przemysłowej osiągnęły wartości ujemne. Należy również podkreślić, że amerykańskim spółkom nie pomagają bardzo niskie ceny surowców, zwłaszcza ropy naftowej. W perspektywie tygodniowej giełdy zakończyły tydzień na czerwono. NASDAQ stracił 3,3%, podczas gdy DJI oraz S&P500 zniżkowały o 2,2%. Również Europa nie zaliczy ubiegłego tygodnia do udanych. Brytyjski FTSE250 zniżkował o 3,4%, niemiecki DAX stracił 3,1%, a francuski CAC40 był 2,9% pod kreską.

Szeroki indeks WIG zakończył tydzień na czerwono. Niemniej jednak, największe spółki poruszały się tym razem w swoim, niezależnym od sentymentu rynkowego środowisku. Indeks WIG20 zyskał 0,6% w skali tygodnia. Wynik mógł być lepszy, jednak projekt prezydenckiej ustawy dotyczący ,,Frankowiczów” spowodował solidną wyprzedaż w sektorze bankowym. Tym razem zawiodły małe i średnie spółki- mWIG40 zniżkował o 1,1%, a sWIG80 stracił 1,4%. Warto również zwrócić uwagę, że RPP, która po raz ostatni obradowała w starym składzie i nie zmieniła stóp procentowych. Senat natomiast wybrał trzech nowych członków, którzy są zwolennikami kontynuacji obecnej polityki pieniężnej. W piątkowy wieczór natomiast agencja ratingowa S&P obniżyła rating Polski do ,,BBB+” z ,,A-‘’. Uzasadnieniem takowej decyzji jest niestabilność polityczna, która doprowadza do osłabienia niezależności kluczowych instytucji w kraju. Jeszcze wczoraj na rynku walutowym polski złoty zareagował silną deprecjacją. Giełda natomiast najprawdopodobniej zdyskontuje tą informację dopiero w poniedziałek.

W tym tygodniu inwestorzy skupią swoją uwagę przede wszystkim na odczytach dynamiki PKB, produkcji przemysłowej oraz sprzedaży detalicznej w Chinach. W obliczu spadków w USA, istotne okażą się także dane z amerykańskiego rynku nieruchomości. W Polsce natomiast inwestorzy będą przyglądać się publikacji krajowych danych dotyczących produkcji przemysłowej i sprzedaży detalicznej.

Analiza techniczna

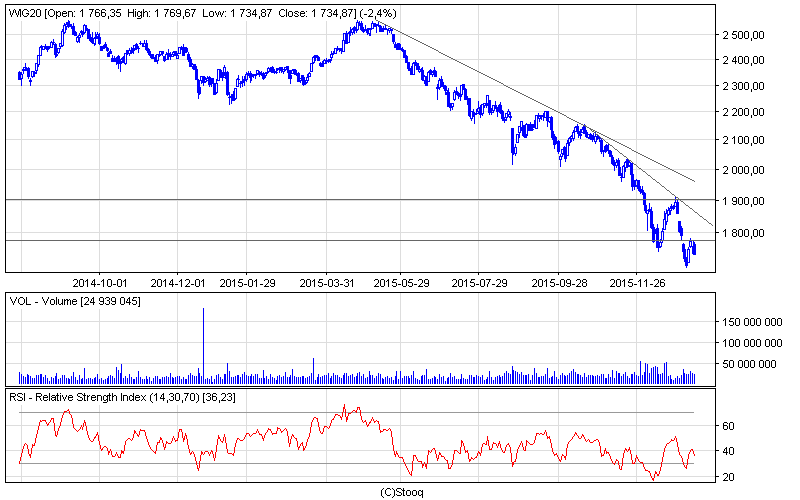

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

To mógł być naprawdę dobry tydzień dla indeksu WIG20, jednak za sprawą negatywnego dla banków projektu ustawy prezydenckiej nie pokonał oporu 1777 pkt. Ewentualne przebicie mogło otworzyć drogę do dalszych wzrostów w kierunku psychologicznej granicy 1900 pkt. Warto zwrócić uwagę na wysoki poziom obrotów, który mógł świadczyć o powrocie byków. Ponadto, oscylator RSI wskazał sygnał kupna. Wydaje się jednak, że przesłanki polityczne oraz piątkowa obniżka ratingu Polski mogą okazać się silniejsze od technicznych sygnałów. W związku z tym WIG20 może kontynuować trend spadkowy.

Wykres 2. GTCw interwale dziennym. Źródło: Stooq

Wykres 2. GTCw interwale dziennym. Źródło: Stooq

Na spółkę tygodnia tym razem wybraliśmy GTC (Globe Trade Center S.A.). Pomimo bardzo złego rynkowego sentymentu kurs akcji kontynuował trend wzrostowy. W obecnym tygodniu cena akcji prawdopodobnie będzie testowała opór 6,91 zł. Ewentualne przebicie będzie sygnałem do dalszych zakupów. Oscylator RSI nie wskazał żadnych sygnałów, ale z drugiej strony zaczyna rosnąć. Niemniej jednak, wskaźnik MACD zasygnalizował możliwy powrót niedźwiedzi. W związku z tym, kluczem wydaje się wspomniany opór 6,91 zł. Jeżeli nie zostanie przebity, to prawdopodobnie będziemy świadkami odwrócenia trendu.