Ostatni tydzień roku dla inwestorów w Polsce trwał zaledwie 3 dni, podczas to których polskiej giełdzie towarzyszyły niższe obroty. Ponadto, inwestorzy nie poznali żadnych istotnych danych ekonomicznych z kraju. W związku z tym indeks największych spółek pomimo dobrego początku tygodnia nie zakończył go na zielono. W rezultacie WIG20 w skali tygodnia stracił 0,9%. Nie zawiodły natomiast po raz kolejny małe i średnie spółki – mWIG40 wzrósł o 0,4%, a sWIG80 o 2,8%.Blue chipom z całą pewnością wciąż nie pomaga napięta sytuacja polityczna. Ponadto w sejmie została przegłosowana ustawa dotycząca opodatkowania banków. Mogłoby się wydawać, że nowa danina publiczna została już zdyskontowana w cenach. Posłowie jednak postanowili podwyższyć jej wysokość, co niekorzystnie wpłynęło na ceny akcji banków. Co więcej, taka niekonsekwentność polskich polityków negatywnie wpływa na polski rynek giełdowy.

Mimo tego, że również za granicą giełdy były otwarte krócej, a inwestorzy świętowali powitanie Nowego Roku, na głównych rynkach amerykańskich można było zauważyć znaczną zmienność indeksów giełdowych. Na początku tygodnia inwestorzy poznali indeks zaufania konsumentów Conference Board, który wyniósł 96,5 pkt. wobec prognozy 93,6 pkt. Informacja ta dała pozytywny sygnał, w związku z tym na rynku przeważały byki. Jednak w kolejnych dniach zostały opublikowane dane z rynku nieruchomości i rynku pracy. Okazały się one gorsze od oczekiwań. Oliwy do ognia dolał odczyt indeksu Chicago PMI (42,9 pkt. wobec prognozy 49,7 pkt.). W rezultacie na rynku pojawiły się niedźwiedzie, a ostatni tydzień roku amerykańskie indeksy zakończyły na czerwono. DJI zniżkował o 0,7%, a NASDAQ i S&P500 straciły 0,8%. Nieco lepsze wyniki osiągnęły główne europejskie parkiety. Brytyjski FTSE250 oraz niemiecki DAX wzrosły o 0,1%. Natomiast francuski CAC40 zniżkował o 0,6%. W kontekście globalnych rynków finansowych warto także wspomnieć o piątkowych odczytach wskaźników PMI wg CFLP w Chinach, które to powinny zostać dyskontowane w cenach dopiero dzisiaj. Wskaźniki kolejno dla usług i przemysłu wyniosły 54,4 pkt. oraz 49,7 pkt. Oznacza to, że koniunktura w Państwie Środka w sektorze usług jest naprawdę dobra, natomiast w sektorze przemysłu wciąż negatywna. Finalny indeks PMI dla przemysłu HSBC/Markit okazał się gwoździem do trumny dla nastrojów rynkowych na początku nowego tygodnia.

Czekają nas jeszcze informacje o kondycji sektora przemysłu i usług w Europie i USA, ale jednak najważniejszą figurą tygodnia będą piątkowe payrolle. O ile jednak one nie poprawią nastrojów inwestycyjnych, to dosyć niespodziewanie obawy o Chiny przesłonią pozytywny obraz gospodarki USA.

Analiza techniczna

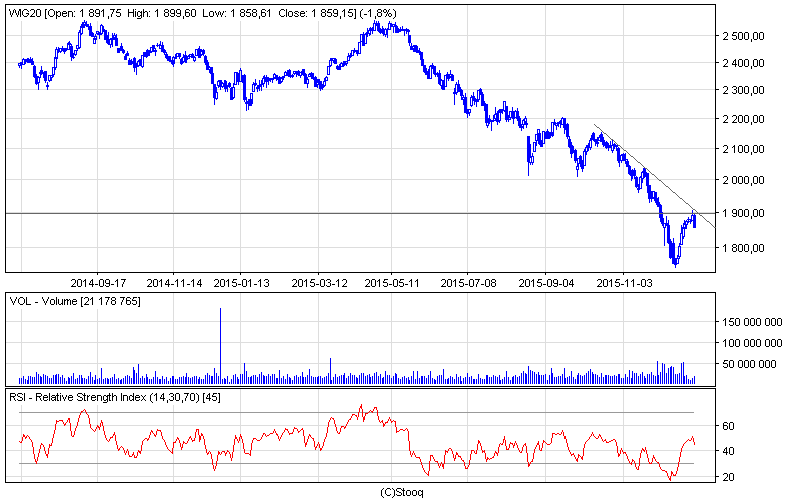

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

WIG20 zbliżył się do psychologicznej granicy 1900 punktów, jednak w kluczowym momencie zawiódł. Ostatnia sesja w roku zakończyła się na czerwono. W rezultacie indeks największych spółek nie pokonał ważnego oporu, a nowy rok rozpoczyna z poziomu 1859,15 punktów. Co więcej, oscylator RSI znalazł się w punkcie, który nie wskazuje żadnych wyraźnych sygnałów. Usprawiedliwieniem może być okres świąteczny, który przyniósł znacznie niższe obroty. Inwestorzy jednak może będą niebawem świadkami efektu stycznia, który to często przynosi na giełdach wzrosty cen akcji.

Wykres 2. PKP Cargow interwale dziennym. Źródło: Stooq

Wykres 2. PKP Cargow interwale dziennym. Źródło: Stooq

W najbliższym czasie warto zwrócić uwagę na spółkę PKP Cargo. Kurs akcji tego przedsiębiorstwa dynamicznie rósł, pozwalając inwestorom na realizację zysków. Niemniej jednak, cena akcji zbliża się do ważnego oporu na poziomie 71 zł. Być może po raz kolejny w tym punkcie nastąpi odwrócenie trendu. Sygnalizuje to również oscylator RSI, który niebawem może wskazać sygnał sprzedaży. Średnioterminowo trend mamy spadkowy, co nie sprzyja potencjalnemu przebiciu oporu na 71 zł. Gdyby jednak to się udało, nie tylko droga do 80 zł będzie otwarta, ale także sentyment do papieru może zmienić się na pozytywny.

Autorzy: Zespół Zarządzający MM Prime TFI S.A.