W pierwszym tygodniu grudnia żaden inwestor nie mógł narzekać na brak wrażeń. Rynki w Ameryce i Europie z niecierpliwością oczekiwały wystąpień publicznych prezesów banków centralnych USA i strefy euro. Dlatego też początek tygodnia był bardzo spokojny. W środę natomiast pierwszą dawkę emocji zafundowała nam prezes Fed Janet Yellen, która omawiając Beżową Księgę potwierdziła grudniową podwyżkę stóp procentowych. Na tą informację amerykański rynek zareagował spadkami. Oliwy do ognia dolał Mario Draghi, który w czwartek zgodnie z konsensusem obniżył stopę depozytową i przedłużył QE. Niestety, wbrew oczekiwaniom inwestorów nie została zwiększona skala luzowania ilościowego, a rynki finansowe gwałtownie straciły. W piątek jednak bardzo dobre dane z amerykańskiego rynku pracy, spowodowały, że Wall Street odrobiło tygodniowe straty. W rezultacie S&P500 zyskał 0,1%, a indeksy NASDAQ i DJI zwiększyły swoją wartość o 0,3%. Spadków jednak nie odrobiły najważniejsze giełdy europejskie. CAC40 zniżkował o 4,4%, a DAX o 4,8%. Honor uratował tylko brytyjski FTSE250, który wzrósł o 0,6%.

W Polsce kolejny tydzień zakończył się na czerwono. WIG20 bez najmniejszych problemów pokonał kolejny psychologiczny poziom 1900 pkt. Również indeksy małych i średnich spółek postanowiły nie wyróżniać się na krajowym rynku i także polubiły kolor czerwony. Z całą pewnością na taką sytuację miały wpływ decyzje najważniejszych banków centralnych. Jednak polski rynek najprawdopodobniej wciąż odreagowuje niestabilność polityczną w kraju. Ta nawet zmusiła prezydenta do wygłoszenia orędzia. Politycy wydaje się, że nie zdają sobie sprawy, jak ich decyzje i kłótnie destabilizują polski rynek giełdowy. Napiętą sytuację widać też w rezygnacjach i plotkach o takowych w zarządach spółek SP. Nawet lepszy od oczekiwań wzrost PKB (3,5% vs 3,4%) nie zmienił nastawienia inwestorów. Również w tle wszystkich tych wydarzeń, RPP nie zmieniła wysokości stóp procentowych. Na koniec tygodnia WIG20 stracił 3,50%, mWIG40 2,3%, a sWIG80 2,6%.

Nowy tydzień powinien być znacznie spokojniejszy i przyniesie nam znacznie mniejszą dawkę danych ekonomicznych. Niemniej jednak, uwagę inwestorów zdobędzie odczyt produkcji przemysłowej w Niemczech oraz rewizja PKB strefy euro za III kwartał. Ponadto w Stanach Zjednoczonych zostaną opublikowane dane dotyczące sprzedaży detalicznej. W Polsce inwestorzy na pewno będą śledzić sytuację na scenie politycznej. Ta jest niezmiernie dynamiczna i mocno wpływa na polski rynek, zwłaszcza na indeks największych spółek. W związku z tym każda pozytywna wiadomość, która dotyczy stabilizacji ryzyka politycznego, korzystnie będzie wpływać na Giełdę Papierów Wartościowych w Warszawie.

Analiza techniczna

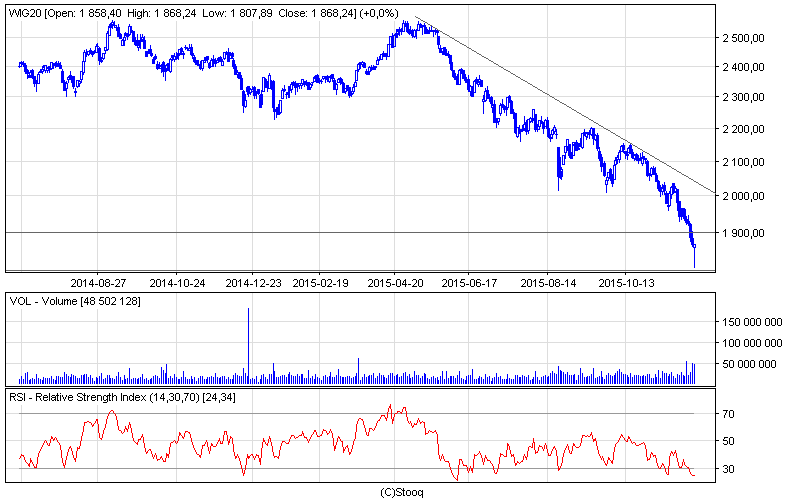

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Jeszcze nie tak dawno ciężko było uwierzyć, że WIG20 pokona psychologiczną granicę 2000 pkt. Ten jednak w tym tygodniu poszedł dalej i spadł poniżej poziomu 1900 pkt., kontynuując trend spadkowy. Ubiegły tydzień przyniósł także kilka dobrych sygnałów. Po pierwsze, w końcu pojawił się wysoki wolumen obrotów. Szczególnie istotna była piątkowa sesja, kiedy to sesja zakończyła się świecą parasolką (biała świeca z długim dolnym cieniem), która oznacza odwrócenie trendu. Również oscylator RSI znajduje się zdecydowanie poniżej 30 pkt. i prawdopodobnie wskaże sygnał kupna.

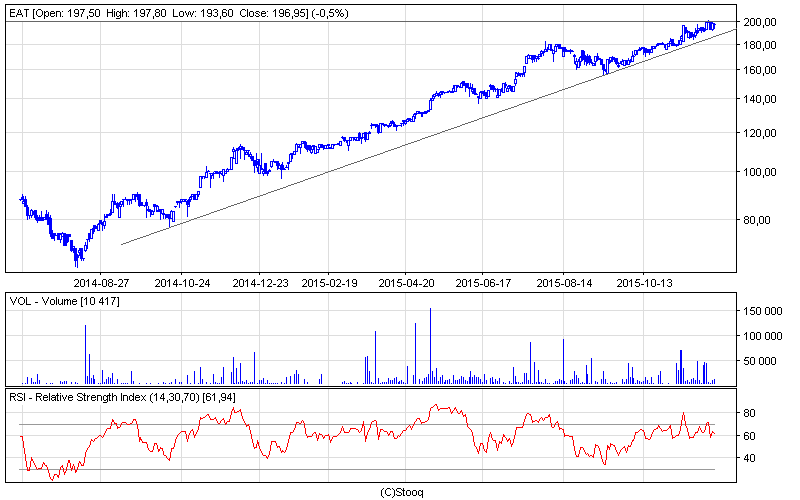

Wykres 2. AmRestw interwale dziennym. Źródło: Stooq

Wykres 2. AmRestw interwale dziennym. Źródło: Stooq

Na tle czerwonej polskiej giełdy kolejną zieloną perełką jest spółka AmRest. Dobre wyniki finansowe zaniosły jej kurs akcji na historyczne maksima. AmRest znajduje się w długoterminowym trendzie wzrostowym, próbując w tym tygodniu przebić poziom 200 zł. Jednakże, oscylator RSI wskazał sygnał sprzedaży. Warto zwrócić uwagę także na słabnący wolumen obrotów, który pojawił się w momencie osiągnięcia ceny 200 zł. Może to oznaczać, że dobre perspektywy rozwojowe firmy zostały już zdyskontowane, co prawdopodobnie spowoduje korektę.

Autorzy: Zespół Zarządzający MM Prime TFI S.A.