Po bardzo spokojnym i niepewnym początku tygodnia związanym z wcześniejszymi zamachami terrorystycznymi we Francji, na giełdach pojawiły się wzrosty. Wall Street po opublikowaniu nieco gorszych od oczekiwań danych dotyczących produkcji przemysłowej (spadek o 0,2% wobec oczekiwanego wzrostu 0,1%) rynek delikatnie deprecjował. Jednak kluczowe wydarzenie dla inwestorów miał środowy protokół z posiedzenia FOMC. Zgodnie z nim, Rada przyznaje, że prawdopodobnie w grudniu nastąpi podwyżka stóp procentowych. Oznacza to, że gospodarka amerykańska ma się dobrze, a na rynku pojawił się sygnał kupna. Patrząc na wykresy głównych indeksów amerykańskich, zobaczyć można niemalże identyczne ich zachowanie. S&P500 wzrósł o 3,3%, NASDAQ o 3,6%, a DJI o 3,4%. Europejskie rynki także zanotowały wzrosty. Niemiecki DAX wzrósł o 3,8%, francuski CAC40 0 2,1%, a brytyjski FTSE250 o 2,5%. Trzeba podkreślić również, że piątkowa konferencja Mario Draghiego, na której to zapowiedział dalszą politykę luzowania monetarnego, może być odbierana przez pryzmat wzrostu oczekiwań co do skali zwiększenia luzowania ilościowego.

GPW tym razem nie zawiodła i także indeksy wzrosły, jednak nie tak znacznie, jak zagraniczne parkiety. Głównym wydarzeniem z pewnością było środowe expose Beaty Szydło, które tylko chwilowo osłabiło rynek i nie przerwało odreagowania. Tak jak oczekiwaliśmy, rynek już wcześniej zdyskontował w cenach plany nowego rządu. Tego samego dnia jeszcze podano informację dotyczącą wynagrodzeń i zatrudnienia w sektorze przedsiębiorstw powyżej 9 pracowników. Te pierwsze wzrosły o 3,3%, a zatrudnienie o 1,1%. W czwartek opublikowano dane o produkcji przemysłowej, która wzrosła tylko o 2,4% wobec oczekiwanego wzrostu 3,2% w ujęciu rocznym. Zaskoczyła sprzedaż detaliczna, która wzrosła o 0,8% wobec prognozy 0,6% r/r. Duże znaczenie dla rynku miały także publikacje wyników finansowych spółek. W związku z tym tygodniowo indeks blue chipów wzrósł o 2,2%, a indeks średniaków mWIG40 o 0,8%. Zawiódł indeks mniejszych spółek sWIG80, który spadł o 0,4%.

W nadchodzącym tygodniu czeka nas prawdziwy ogrom danych gospodarczych, szczególnie z ze strefy euro, Niemiec, Francji oraz USA. Należy zwrócić szczególną uwagę na publikację wskaźników PMI oraz rewizję PKB Stanów Zjednoczonych. Również Wielka Brytania i Niemcy podadzą informacje dotyczące ich wzrostu gospodarczego. Dodatkowo, w Niemczech opublikowany zostanie indeks Ifo, a w Polsce dowiemy się, ile wyniosła stopa bezrobocia za miesiąc październik. W czwartek Amerykanie obchodzą święto dziękczynienia, w związku z tym giełdy amerykańskie są nieczynne.

Analiza techniczna

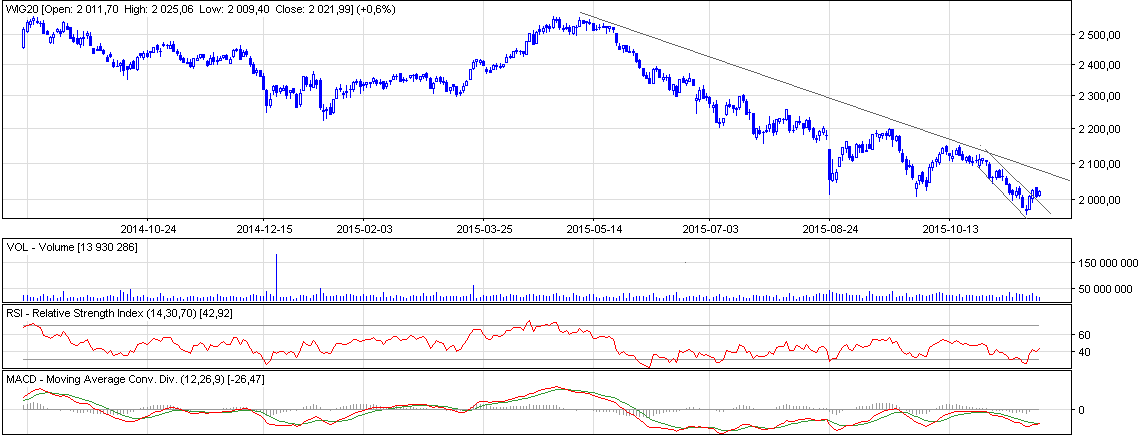

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

WIG20 wciąż znajduje się długoterminowym trendzie spadkowym. W ostatnim czasie indeks walczył, aby pozostać ponad poziomem 2000 pkt. Starcie to zakończyło się sukcesem, a ponadto WIG20 pokonał linie oporu trendu spadkowego krótkoterminowego. Współczynnik RSI jednak zaczął rosnąć i nie wskazuje już sygnału kupna. Może to oznaczać powrót do dalszych spadków. Jednak przebicie krótkoterminowej linii oporu wraz z pozytywną dywergencją wskaźnika MACD daje nam trochę optymizmu. Sytuacja ta może oznaczać ukształtowanie się dna cenowego i sygnał kupna.

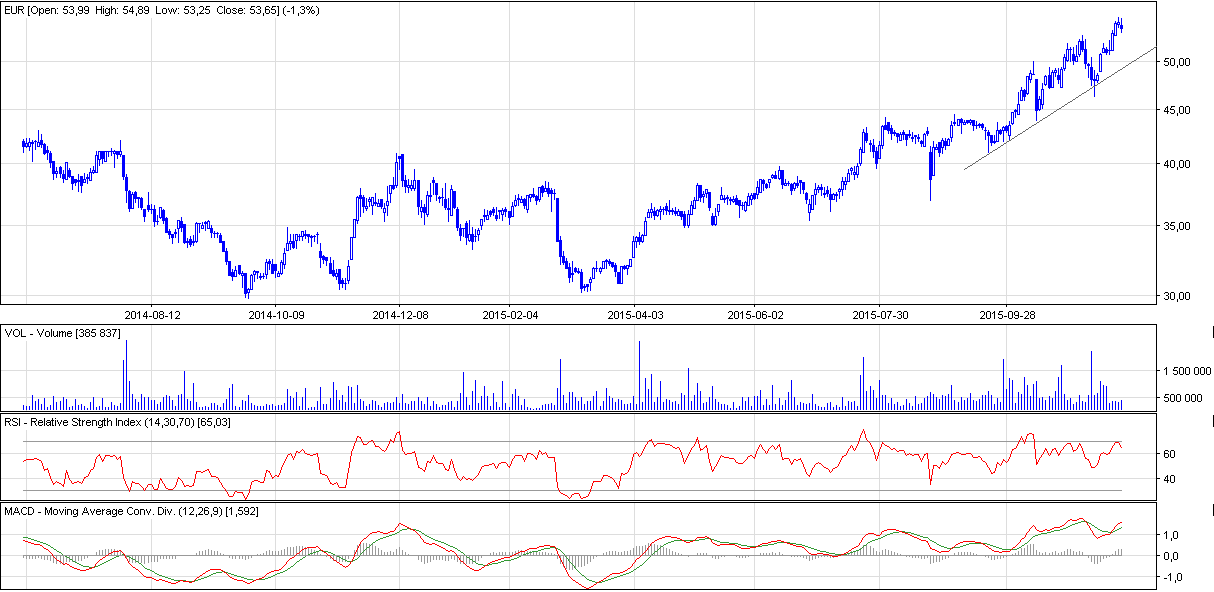

Wykres 2. Eurocash w interwale dziennym. Źródło: Stooq

Przypatrzmy się tym razem spółce Eurocash, która niespełna 2 tygodnie temu opublikowała nieco lepszy od konsensusu wynik finansowy za III kwartał. Akcje już w tym okresie zbliżyły się do linii wsparcia, chcąc przełamać trend. Po publikacji wyników, strona popytowa zdecydowanie wzmocniła się. Współczynnik RSI zaczął słabnąć, lecz daleko mu od wskazania sygnału kupna. Ten jednak został wskazany w tym tygodniu przez wskaźnik MACD, którego linia przebiła od dołu linię sygnału. Obecnie cena akcji wynosi 53,65 zł i powoli zbliża się do swoich historycznych najwyższych poziomów. Do czasu, gdy linie MACD i sygnału nie osłabną, co oznaczałoby negatywną dywergencję, można oczekiwać dalszych wzrostów cen akcji.