W ostatnich tygodniach największe spółki z warszawskiego parkietu poruszają się w swoim własnym, niezależnym od otoczenia rynkowego środowisku, które najwyraźniej bardzo lubi kolor czerwony. Nieważne, czy DAX i S&P rosną czy nie, WIG20 spada. W minionym tygodniu ten scenariusz znowu się realizował – trzeci tydzień z rzędu indeks ten notuje deprecjację ok. 2%. Tym razem jednak spadek dotyczył także szerokiego rynku – sWIG80 stracił 1,8%, a mWIG40 nieco mniej, bo 1,3%. Średnim spółkom pomogło dobre zachowanie Amrestu i Grupy Azoty, które podały dobre wyniki finansowe. W przypadku Amrestu trend wzrostowy jest na tyle wyraźny, że spółka ustanowiła nowe historyczne maksima. Kilka jaskółek to jednak zbyt mało, aby zmienić obraz całego rynku, a ten zbyt dobry nie jest, i to nawet w obliczu niezłych danych o dynamice polskiego PKB za III kw. (oczekiwano 3,3%, a wstępny odczyt pokazał 3,4% r/r) oraz potencjalnego luzowania polityki pieniężnej przez nowy skład RPP. Cały czas mocne są obawy inwestorów o plany rządu dotyczące finansowania swoich obietnic budżetowych, aczkolwiek skład gospodarczy wydaje się mocny. Rynek najwyraźniej nie zazna spokoju dopóki nie zobaczy pierwszych, najlepiej racjonalnych działań nowego rządu.

Na usprawiedliwienie słabości GPW w poprzednim tygodniu można podać fakt, że korekta rozpoczęła się także na głównych parkietach globu. Przede wszystkim sygnał do wyprzedaży dało Wall Street, gdzie indeks S&P500 spadł o 3,6%. Wcześniej jeszcze mocna przecena nadszarpnęła rynek surowców przemysłowych i to wszystko przełożyło się na Europę. DAX obniżył się o 2,5%, a francuski CAC40 aż o 3,5%. Niewiele pomogło wcześniejsze wystąpienie M. Draghiego przed Parlamentem Europejskim, w którym przypomniał on o mniejszych ryzykach wzrostu inflacji oraz o planowanym prolongowaniu programu QE poza wrzesień 2016 r. Decyzji odnośnie tego należy spodziewać się na grudniowym posiedzeniu EBC. Decyzji w drugą stronę, tzn. podwyżki stóp procentowych, należy spodziewać się ze strony FOMC, chociaż po słabszej sprzedaży detalicznej prawdopodobieństwo takiego ruchu nieco spadło (niemniej to wciąż scenariusz bazowy).

Ze względu na weekendowe zamachy terrorystyczne we Francji, indeksy europejskie na początku sesji były pod presją sprzedających, jednak szybko straty są niwelowane. Z punktu widzenia giełd faza risk-off kończy się szybko, a na pierwszy plan wracają dane makro i wypowiedzi bankierów centralnych. Tych ostatnich, z Fed i EBC, będzie w tym tygodniu bardzo dużo. Oprócz tego poznamy szczegóły ważnej dyskusji w ramach FOMC, gdyż w środę opublikowane zostaną minutki. Sporo dowiemy się też o kondycji polskiej gospodarki na początku IV kw. – GUS poda dane o sprzedaży detalicznej oraz produkcji przemysłowej za październik.

Analiza techniczna

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

WIG20 zaliczył trzeci kolejny tydzień ze spadkiem rzędu ok. 2%, a 6 z kolei spadkowy. Trend spadkowy jest bardzo wyraźny, wolumeny co prawda nie rosną, ale są stabilne. Przebicie wsparcia w okolicach 2000 pkt było zdecydowane i wydaje się być wiarygodnym sygnałem sprzedaży. Niemniej, oscylator RSI jest już mocno wyprzedany, dlatego nie spodziewamy się, aby zasięg spadku był duży w krótkim terminie. Jeśli jednak WIG20 przejdzie w fazę konsolidacji przy 2000 pkt to będzie to raczej budowaniem bazy pod dalsze spadki niż wzrostowe odbicie.

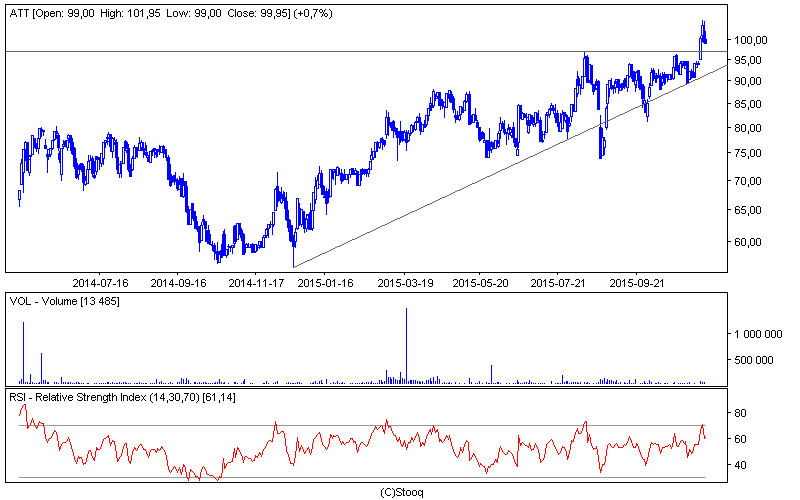

Wykres 2. Azoty w interwale dziennym. Źródło: Stooq

Wykres 2. Azoty w interwale dziennym. Źródło: Stooq

Na spółkę tygodnia wybieramy tym razem Grupę Azoty, które prezentowały w zeszłym tygodniu wyniki, i jak widać po reakcji kursu, pozytywnie zaskoczyły. Wzrost tygodniowy wyniósł 6,3%, a mógł być znacznie okazalszy i przekraczać 10%, ale końcówka tygodnia nie była tak udana. Niemniej, cena utrzymuje się powyżej wcześniejszego maksimum na 96,90 PLN i poziom ten pełni obecnie rolę najbliższego wsparcia. Dopiero zejście poniżej 90 PLN będzie jednak stawiało pod znakiem zapytania trend wzrostowy. Oscylator RSI ma znowu miejsce do wzrostów. Oczekujemy, że Azoty pozostaną teraz powyżej 96,90 PLN, z dopuszczalnym atakiem na 104,90 PLN.