Po raz pierwszy od dawna krajowe indeksy pokazały swoją siłę w stosunku do odpowiedników z Zachodu. W ciągu tygodnia swoje wieloletnie maksima osiągał zarówno szeroki rynek, jak i indeks średnich spółek. Świetnie spisywały się także blue chipy, które przekroczyły nieobserwowany od wielu miesięcy poziom 2500 pkt. Tydzień nad Wisłą upłynął pod znakiem dobrych wieści z gospodarki. W poniedziałek ponad dwukrotnie lepiej od oczekiwań wypadło saldo rachunku bieżącego. Poziom 116 mln euro jest najwyższy od ośmiu miesięcy. We środę RPP pozostawiła stopy procentowe na dotychczasowym poziomie, nie udzielając komentarza na temat silnej aprecjacji złotego w stosunku do euro. Odczyt inflacji w cenach konsumenckich był niższy od oczekiwań o 0,2 punktu procentowego. Na negatywne dane narzekali natomiast inwestorzy za oceanem. Fatalnie wypadła produkcja przemysłowa, a tylko nieznacznie lepiej określić można odczyt sprzedaży detalicznej. Wyższa od oczekiwań była liczb wniosków o zasiłek dla bezrobotnych, a mniejsza liczba pozwoleń na budowę nowych domów.

Pokłosiem słabych odczytów była znaczna deprecjacja dolara i zakończenie tygodnia na minusie przez giełdę na Wall Street. W ciągu ostatnich pięciu dni handlu S&P500 zanotował spadek o 1%. Dużo gorzej radził sobie niemiecki DAX, którego 5,5% spadek był największy od przeszło trzech lat. Niewiele lepiej radził sobie francuski CAC40 z 1,9% zniżką. Na krajowym parkiecie dominowały z kolei byki. Indeks blue chipów urósł o 0,8%, a średnie spółki zanotowały wzrost minimalnie większy (1%). W efekcie indeks szerokiego rynku wzrósł o 0,8%, stanowiąc trzeci z rzędu wzrostowy tydzień na warszawskim parkiecie. Najgorzej wypadł natomiast indeks sWIG80 ze spadkiem o 0,6%.

Obecny tydzień nie będzie obfitował w interesujące dane, a te najbardziej istotne w postaci produkcji przemysłowej i sprzedaży detalicznej z Polski poznamy już w poniedziałek. Produkcja przemysłowa w poprzednim odczycie urosła o 4,9% r/r w stosunku do prognozy wynoszącej 4% r/r. Dynamika sprzedaży detalicznej spada z kolei od trzech miesięcy i rynek z pewnością liczy na poprawę. Spośród krajowych danych wymienić można jeszcze stopę bezrobocia, która podana zostanie na zakończenie tygodnia. Zza oceanu napłyną informacje na temat sprzedaży domów na rynku wtórnym, liczby wniosków o zasiłek dla bezrobotnych i wstępnych zamówień na dobra trwałego użytku z USA. Dynamika zamówień na dobra o ekonomicznej użyteczności przekraczającej 3 lata w poprzednich okresach była nieprzewidywalna. Podsumowując tydzień nie będzie obfity w istotne odczyty.

Analiza techniczna

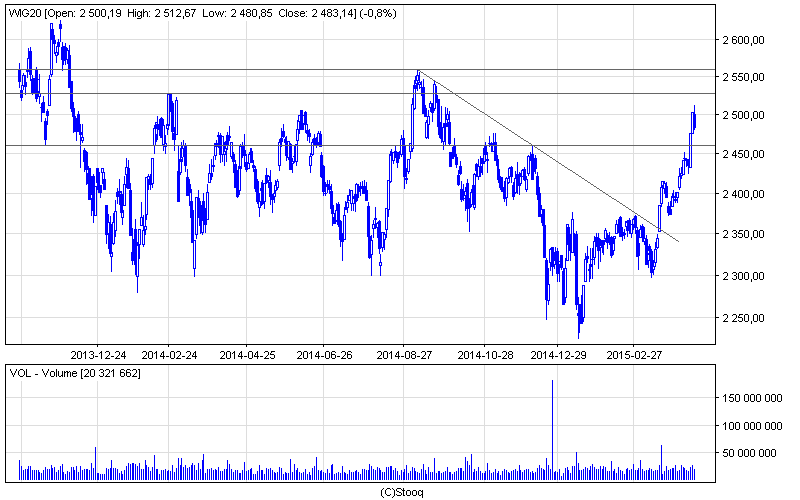

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Miniony tydzień zaowocował technicznym przełomem, upływając pod dyktando byków aż do piątku. W ciągu pierwszych czterech dni tygodnia byliśmy świadkami przełamania istotnych oporów z przedziału 2475 – 2490 pkt oraz psychologicznej bariery 2500 pkt. Docelowym poziomem były wówczas 2530 pkt i w dłuższym terminie 2560 pkt. Sytuacja zmieniła się w piątek, kiedy na wykresie pojawiła się świeca z wyraźnym czarnym korpusem, znosząca całe czwartkowe wzrosty. Celem na najbliższe dni będzie tym samym powrót powyżej poziomu 2475 pkt. W przeciwnym wypadku będziemy świadkami spadku nawet o 100 pkt.

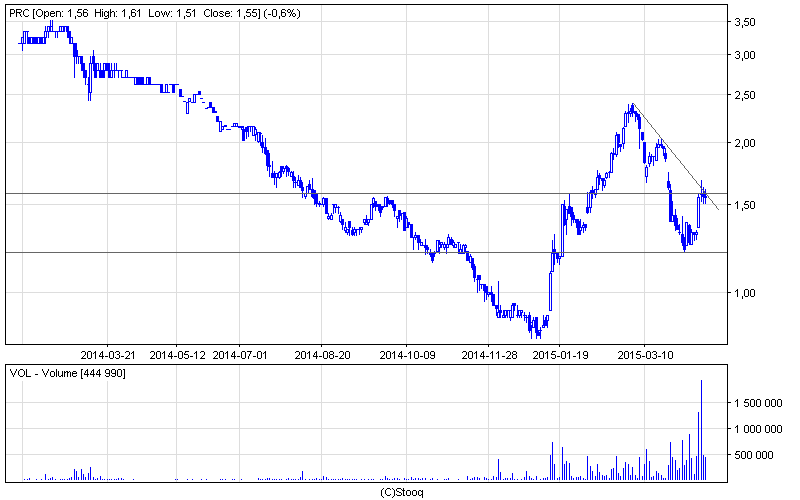

Wykres 2. Próchnikw interwale dziennym. Źródło: Stooq

Wykres 2. Próchnikw interwale dziennym. Źródło: Stooq

Miniony tydzień był szczęśliwy dla inwestorów Próchnika. Spółka handlująca odzieżą zyskała w przekroju tygodnia ponad 18%, lecz mimo tego trudno mówić o jakichkolwiek pozytywnych sygnałach technicznych. Kurs zbliżył się do oporu na poziomie 1,58 i chwilowo znalazł się powyżej tej bariery, by na koniec tygodnia powrócić do handlu o jeden grosz niżej. Tym samym jako opór zadziałała linia krótkoterminowego trendu spadkowego, a kurs waha się w jej granicach. Aż do momentu wybicia w mocy pozostaje tym samym negatywny scenariusz techniczny ze wsparciem na 1,21 PLN.