Drugi tydzień grudnia nie przyniósł wielu nowych danych ekonomicznych. Produkcja przemysłowa w Niemczech wzrosła miesięcznie o 0,2% wobec konsensusu na poziomie 0,7%. Rewizja PKB za III kwartał strefy euro nie zaskoczyła i wskazała wzrost na poziomie 1,6%. W Stanach natomiast opublikowano gorsze od oczekiwań dane dotyczące liczby wniosków o zasiłek dla bezrobotnych. W piątek zawiodła także amerykańska sprzedaż detaliczna (0,2% vs 0,3%). Dane te jednak nie wpływały na zmienność głównych indeksów. Trzeba natomiast podkreślić, że globalne rynki znalazły się w stadium wyczekiwania na środową decyzję banku centralnego USA w sprawie stóp procentowych. Niemniej jednak, rynek kontraktów terminowych wskazuje, że istnieje 80% prawdopodobieństwo ich podwyżki. Może się wydawać, że zmiana polityki monetarnej została już zdyskontowana w cenach, ale podczas konferencji prezes Janet Yellen z pewnością odniesie się do jej kształtowania w najbliższej przyszłości. Za to kryzys surowcowy już odbija się na rynku akcji – rynek amerykański zakończył tydzień na czerwono. DJI spadł o 3,3%, S&P500 o 3,8%, a NASDAQ stracił 4,1%. Podobne wyniki zanotowały europejskie parkiety. Francuski CAC40 spadł o 3,5%, a niemiecki DAX o 3,8%. Również brytyjski FTSE250 stracił 2,8%.

Polski rynek giełdowy po raz kolejny zakończył tydzień na czerwono. Święty Mikołaj w tym roku postanowił nie przynosić wzrostów na polskiej giełdzie. Przyczyną tak beznadziejnej sytuacji polskich indeksów jest wciąż niepewność polityczna. Ciągłe kłótnie rządzących, nieprzemyślane i uderzające w polską gospodarkę plany nie sprzyjają polskiemu rynku kapitałowemu. Na dodatek karuzela zmian w zarządach spółek SP zaczęła się rozpędzać. Ponadto, polskiemu parkietowi nie pomagały wyniki światowych rynków finansowych. W takich okolicznościach, ciężko oczekiwać wzrostów. WIG20 stracił na wartości 5,9%, mWIG40 3,6%, a sWIG80 2,5%.

Nadchodzący tydzień przyniesie tym razem sporą dawkę wydarzeń. W poniedziałek zostaną opublikowane dane dotyczące produkcji przemysłowej w strefie euro. Co więcej, tego dnia odbędzie się wystąpienie prezesa ECB. We wtorek poznamy inflację CPI w USA i w Polsce oraz indeks ZEW dla Niemiec. Środa natomiast będzie prawdopodobnie kluczowym dniem dla inwestorów. Najpierw zostaną ogłoszone wstępne odczyty wskaźników PMI dla strefy euro, a potem szereg istotnych danych z gospodarki amerykańskiej. Wisienką na torcie będzie decyzja FOMC dotycząca podwyżki stóp procentowych. Tego dnia również dowiemy się jak zmieniło się zatrudnienie i przeciętne wynagrodzenie w sektorze przedsiębiorstw w Polsce. W czwartek dodatkowo w nadwiślańskim kraju zostaną opublikowane dane dotyczące sprzedaży detalicznej i produkcji przemysłowej, a w Niemczech odbędzie się odczyt indeksu Ifo.

Analiza techniczna

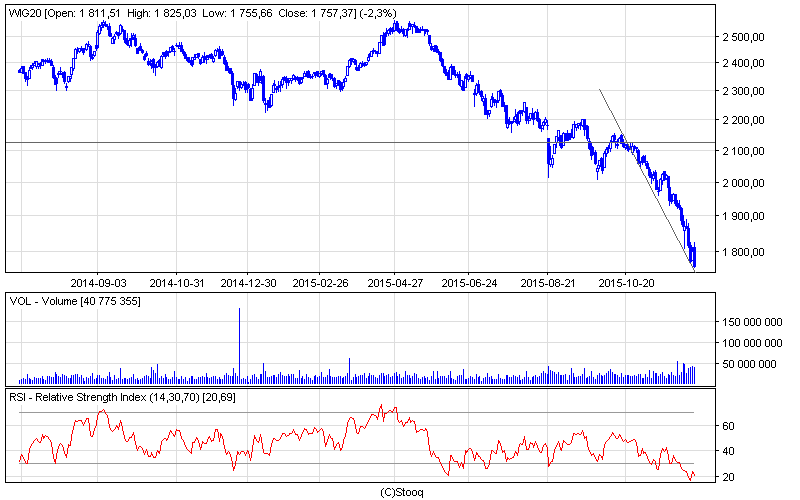

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

5 grudnia przyniósł trochę optymizmu. Ten jednak został rozwiany bardzo szybko. To był kolejny bardzo słaby tydzień polskiej giełdy. WIG20 kontynuował trend spadkowy i wyznaczył kolejne minima. Co więcej, ubiegły tydzień odznaczył się bardzo wysokimi, jak na polskie realia, obrotami. Te jednak przynosząc straty, nie oznaczają nic dobrego. Od wyborów parlamentarnych indeks największych spółek stracił już ponad 15%. Warto jednak zwrócić uwagę na niski poziom oscylatora RSI, który w każdej chwili może wskazać sygnał kupna. Ten jednak prawdopodobnie się nie pojawi dopóty, dopóki nad polską giełdą ciąży silne ryzyko polityczne.

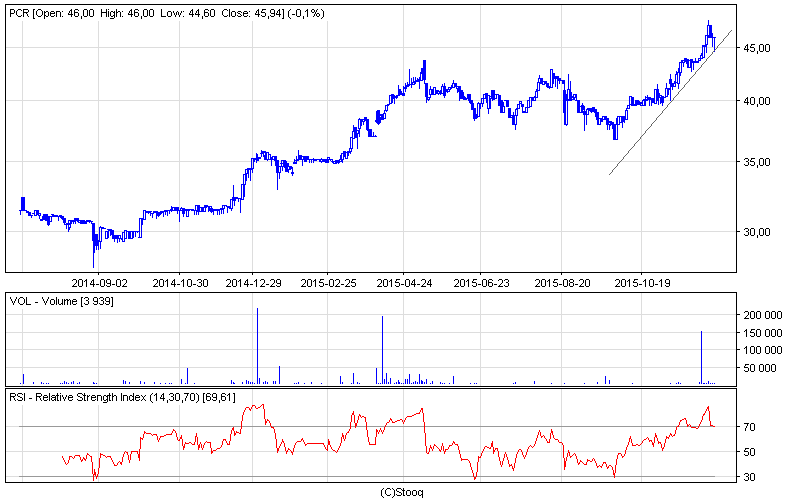

Wykres 2. PCC Rokitaw interwale dziennym. Źródło: Stooq

Wykres 2. PCC Rokitaw interwale dziennym. Źródło: Stooq

Pomimo spadków na polskiej giełdzie można znaleźć spółki, których kurs rośnie. Takim przykładem jest spółka PCC Rokita, które dzięki szerokim inwestycjom przykuła uwagę inwestorów. Cena akcji wyznaczyła nowy szczyt, osiągając poziom ponad 47 zł. Należy jednak podkreślić, że oscylator RSI wskazał wyraźny sygnał sprzedaży. Można zatem oczekiwać, że w najbliższej przyszłości cena akcji przebije linię wsparcia i zakończy trend wzrostowy, na co wskazują również dane płynące ze spółki.