Początek kolejnego roku to czas podsumowań. Krajowe media już wielokrotnie informowały o ubiegłorocznej aktywności deweloperów, ale zwykle w odniesieniu do całej Polski. Warto zatem przyjrzeć się sytuacji nieco dokładniej – z uwzględnieniem 380 powiatów i miast na prawach powiatu. Eksperci portalu RynekPierwotny.pl postanowili przeanalizować te dane GUS, które mówią nam najwięcej o aktywności firm deweloperskich. Chodzi o liczbę rozpoczętych lokali i domów na sprzedaż.

Rozpoczęte budowy są ważniejsze niż pozwolenia

Liczba rozpoczętych lokali i domów stanowi lepsze odzwierciedlenie aktywności deweloperów niż liczba pozwoleń na budowę. Trzeba bowiem pamiętać, że komercyjni inwestorzy już od lat mają tendencję do uzyskiwania pozwoleń budowlanych „na zapas”. Z kolei liczba ukończonych przez firmy deweloperskie domów i lokali mówi najwięcej o decyzjach takich podmiotów sprzed około dwóch – trzech lat (związanych z rozpoczęciem budowy). Następna ważna uwaga dotyczy określenia „mieszkania” widocznego na poniższej mapie. Pamiętajmy, że GUS jako mieszkania klasyfikuje zarówno domy, jak i lokale mieszkalne.

Całoroczna mapa mówi wiele też o demografii

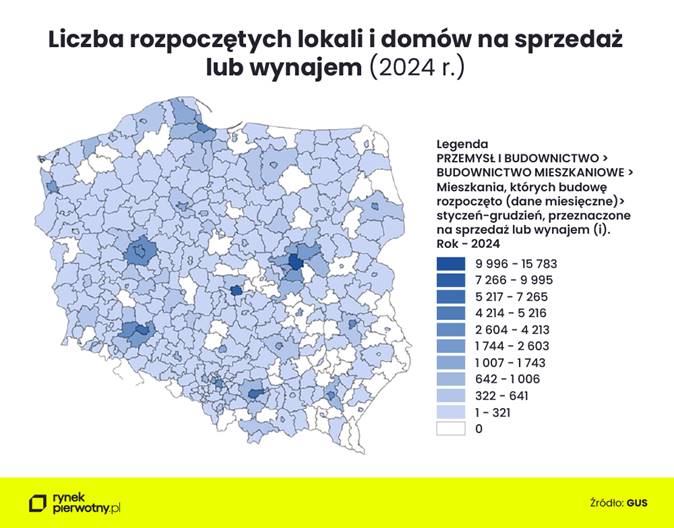

Wydaje się, że analizę deweloperskiej aktywności w zakresie rozpoczętych budów lokali i domów, warto zacząć od ogólnopolskiej mapy. Przedstawia ona wyniki z całego minionego roku. Chodzi o liczbę mieszkań (lokali i domów) na sprzedaż lub wynajem, których budowę rozpoczęto w 2024 roku. Podobnie jak w poprzednich latach, widoczna była duża koncentracja budownictwa deweloperskiego na terenie kilku największych aglomeracji.

Jak widać, w 2024 roku nie brakowało też powiatów (zwłaszcza na wschodzie kraju), w których deweloperzy nie rozpoczęli żadnej nowej inwestycji. W wielu takich lokalizacjach dość słabe wyniki notuje prywatne budownictwo jednorodzinne, co jest dowodem problemów demograficznych. Inwestycyjne dane GUS na temat „mieszkaniówki” mówią wiele nie tylko o podaży nowych lokali i domów, ale także o preferencjach osadniczych i przyszłości niektórych powiatów.

Czy inwestycyjni liderzy są tacy jak poprzednio?

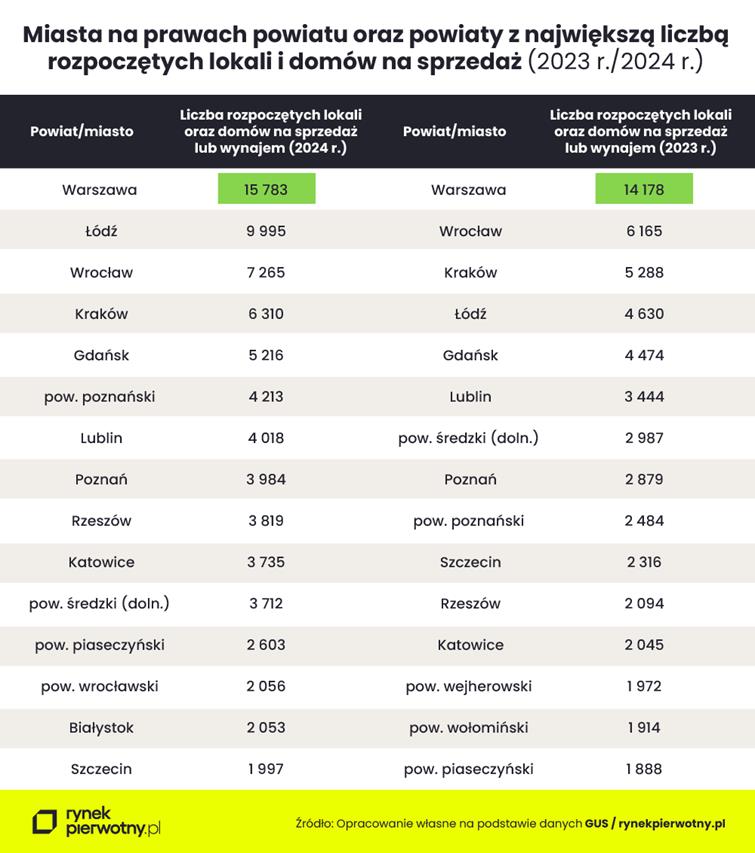

Ogólnopolskie statystyki GUS wskazują, że w całym 2024 r. rozpoczęto 152 513 domów i lokali na sprzedaż lub wynajem, co stanowiło bardzo wyraźny przyrost względem 2023 roku (wynik: 114 526). Roczne wzrosty widzimy także w przypadku wiodących powiatów i miast-liderów z poniższego zestawienia, choć nie zawsze są to tak duże zmiany, jak ta odnotowana w skali całego kraju (+33%). Przykład mniejszych rocznych wzrostów może stanowić Warszawa, Wrocław lub Kraków.

Stolica Małopolski pomimo większej aktywności deweloperów w 2024 roku, zajęła czwarte miejsce pod względem liczby rozpoczętych lokali i domów na sprzedaż, a więc niższe niż rok wcześniej. Stało się tak za sprawą spektakularnego wyniku Łodzi. Eksperci portalu RynekPierwotny.pl zwracają jednak uwagę, że ofensywa inwestycyjna łódzkich deweloperów doprowadziła do powstania sporej nadwyżki podaży na tamtejszym rynku pierwotnym.

Aglomeracyjne powiaty znów z dużymi wynikami

Kolejna ciekawa obserwacja dotyczy wysokich wyników kilku powiatów, które obok dużych miast na prawach powiatu zakwalifikowały się do krajowej czołówki inwestycyjnej. Już tradycyjnie, bardzo wysoko ulokował się powiat poznański. Warto również zwrócić uwagę na powiat średzki z województwa dolnośląskiego (także w kontekście wyniku z 2023 roku).

Na wyróżnienie zasługuje też chociażby powiat piaseczyński oraz wrocławski. Mówimy bowiem o lokalizacjach, które w 2024 r. cechowały się większą liczbą rozpoczętych domów i lokali deweloperskich niż na przykład Białystok, Szczecin i Olsztyn. Wysoko w stosunku do swojego potencjału demograficznego ulokował się też Rzeszów, co jednak nie jest nowością.