Gwałtowne przeceny, a potem ożywienie na rynkach mieszkaniowych – tak prosto można podsumować ostatnią dekadę. W ciągu 10 lat w większości krajów ceny nieruchomości śrubują kolejne historyczne maksima, co sugeruje pęcznienie baniek spekulacyjnych – przestrzega Open Finance.

15 września 2008 roku, czyli 10 lat temu, upadł bank inwestycyjny Lehman Brothers. Moment ten to symboliczny początek kryzysu, który wybuchł na amerykańskim rynku nieruchomości. Stamtąd rozlał się on na większość krajów świata wywołując kryzys zaufania i m.in. przeceny mieszkań i domów. Dotknięte zostały prawie wszystkie kraje, które badają i udostępniają dane na temat zmian cen nieruchomości. Jedne poradziły sobie z zawirowaniami bardzo szybko i zostały uznane przez inwestorów za bezpieczną przystań dla kapitału (np. centrum Londynu, Szwajcaria czy Australia) podczas gdy w innych problemy trwały latami (USA, Hiszpania, Grecja, Bułgaria).

Ceny są już wyższe

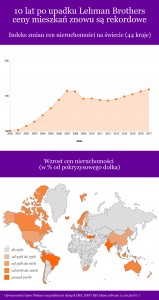

Uśredniając zmiany, poważne przeceny nieruchomości rozpoczęły się w 2008 roku i trwały mniej więcej cztery lata – wynika z indeksu stworzonego przez Międzynarodowy Fundusz Walutowy. Ożywienie, które przyszło później, trwa do dziś. Efekt? Do końca 2017 roku doprowadziło ono do znacznych podwyżek cen mieszkań dzięki którym przeciętne „cztery kąty” są już dziś droższe niż u szczytu ostatniej hossy. Nie jest więc zaskoczeniem, że MFW przestrzega wiele krajów przed nadmiernie rozdmuchanymi wycenami mieszkań i domów (np. kraje skandynawskie czy Australię).

Największe wzrosty w Indiach

Największe wzrosty w Indiach

Jak sytuacja wygląda dziś? W większości krajów świata (40 na 57 badanych przez Bank Rozrachunków Międzynarodowych) ceny domów i mieszkań są dziś wyższe niż dekadę temu. To sugeruje, że w przynajmniej części z nich kolejne lata mogą przynieść poważne zawirowania i przeceny domów lub mieszkań. Spójrzmy na najbardziej jaskrawe przykłady bardzo dynamicznych wzrostów cen. Są aż trzy miejsca na świecie (Indie, Hongkong, Peru), w których ceny nieruchomości są dziś przynajmniej trzykrotnie wyższe niż w cenowym dołku, do którego doprowadził ostatni kryzys. Jest ponadto 8 krajów, w których nieruchomości podrożały od kryzysu o przynajmniej 100%. Są to Turcja, Brazylia, Kolumbia, Izrael, Filipiny, Malezja, Estonia czy Islandia. Powodów tak dynamicznych zmian jest wiele. Często można szukać ich na rynku kredytowym – wiele banków centralnych prowadzi ultraliberalną politykę monetarną, co powoduje, że kredyty są bardzo tanie, a lokaty mało atrakcyjne. Stan taki kusi posiadaczy kapitału do angażowania oszczędności na bardziej ryzykownych rynkach – na przykład poprzez zakup nieruchomości na wynajem. To jednak nie wyczerpuje powodów, dla których we wspomnianych krajach, mieszkania szybko drożeją. Znaczenie może mieć na przykład gwałtowne ożywienie gospodarki czy sektora turystycznego (np. Islandia, Kolumbia). Z drugiej strony Brazylia jest przykładem kraju, na który amerykański kryzys hipoteczny się nie rozlał, a ceny nieprzerwanie rosły od lat, przy czym dziś wszystko wskazuje na to, że osiągnięty został szczyt.

Polska wciąż nie przekroczyła granicy

Nie powinno ulegać wątpliwości, że tam gdzie dziś ceny śrubują nienotowane nigdy wcześniej rekordy ryzyko korekty jest wysokie. Całe szczęście w gronie tych krajów wciąż nie ma Polski. Choć trzeba podkreślić, że zarówno granica jest tu umowna, jak i leżymy dosłownie tuż obok niej. Ceny mieszkań w największych polskich miastach są tylko nieznacznie niższe niż tuż przed rozpoczęciem przecen (o 1%). Z drugiej strony od dołka cenowego z 2013 roku w ciągu 5 lat mieszkania zdrożały o ponad 20% – wynika z danych NBP. I choć jest to dość skromny wynik na tle 57 badanych krajów, to nie znaczy to wcale, że „nad Wisłą” ceny mieszkań nie zaczną kiedyś spadać. Do przecen z łatwością mogłyby doprowadzić podwyżki stóp procentowych, ale też gwałtowne pogorszenie na rynku pracy lub w gospodarce. Poważnym zagrożeniem jest też ryzyko nasycenia się rynku najmu. Po prostu wzrost podaży mieszkań na wynajem – wywołany masowymi zakupami przez inwestorów indywidualnych czy budowami prowadzonymi w ramach programu Mieszkanie + – może w końcu doprowadzić do sytuacji ,w której najemców będzie za mało, aby zapełnić wszystkie dostępne na rynku lokale. To spowodowałoby korektę cen i spadek atrakcyjności tego rynku z punktu widzenia inwestorów.

Z drugiej strony oliwy do rozpalonego rynku mieszkaniowego może dolać Prezydent. Przypomnijmy, że wciąż parlament pracuje nad pomysłem głowy państwa nad nowelizacją ustawy o funduszu wsparcia kredytobiorców. W skrajnym przypadku ten akt prawny mógłby narzucić na banki dodatkowe koszty w kwocie nawet około 3 miliardów złotych rocznie. Te koszty banki najpewniej przerzuciłyby na swoich klientów. Gdyby zadziałał mechanizm analogiczny do tego, który obserwowaliśmy przy okazji wprowadzenia podatku bankowego, to znowu mogłoby dojść do cięcia oprocentowania lokat. To w prostej linii prowadziłoby do wzrostu popytu inwestycyjnego na rynku mieszkaniowym.

Autor: Bartosz Turek, analityk Open Finance