Ostatnie dwa lata przyzwyczaiły nas do słabości amerykańskiej waluty. Jednak od kilku miesięcy ta tendencja ulega wyraźnemu odwróceniu. Dolar idzie w górę i wszystko wskazuje na to, że będzie jeszcze droższy. Oznacza to spore zmiany dla wszystkich, od konsumentów, poprzez inwestorów, na firmach i gospodarkach kończąc.

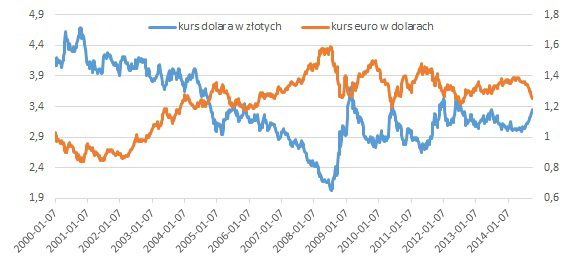

Poprzedni szczyt siły amerykańska waluta osiągnęła w połowie 2012 r. Wówczas kurs euro wynosił 1,2 dolara, a na naszym rynku trzeba było za niego płacić 3,55 zł. Dollar Index, obrazujący moc dolara wobec sześciu głównych walut świata, osiągnął wartość 63 punktów dopiero w połowie 2013 r. W maju 2014 r., był o 16 proc. słabszy wobec europejskiej waluty, której kurs skoczył do 1,39 dolara, u nas staniał do 3 zł., czyli o 15 proc., a dolarowy indeks spadł o prawie 10 proc., do nieco poniżej 57 punktów.

Dolar długo pozostawał obojętny zarówno na sugestie dotyczące zakończenia ilościowego luzowania polityki pieniężnej przez Fed, które pojawiły się w wypowiedziach Bena Bernanke w połowie 2013 r., jak i na rozpoczęcie tego procesu. Dopiero coraz bardziej wyraźnie rysująca się perspektywa rozpoczęcia przez amerykańską rezerwę federalną cyklu podwyżek stóp procentowych spowodowała, że dolar zaczął dynamicznie zyskiwać na wartości. Do tej pory wobec euro i złotego umocnił się o 10 proc., a Dollar Index wzrósł o 7 proc.

Za kontynuacją tej tendencji przemawia nie tylko dążenie Fed do normalizacji polityki pieniężnej, możliwej wskutek poprawy kondycji amerykańskiej gospodarki, ale także przeciwstawne działania między innymi Banku Japonii i Europejskiego Banku Centralnego, które poprzez nadzwyczajne łagodzenie swej polityki zmierzają do pobudzenia swych gospodarek i uniknięcia deflacji, a w przypadku złotego, także Rady Polityki Pieniężnej. Nie oznacza to jednak, że dolar będzie szedł w górę nieprzerwanie, z taką dynamiką, jak w ostatnich miesiącach. Z pewnością będą zdarzały się w tej tendencji korekty, podobne do rozpoczętej w drugiej dekadzie października, jednak trzeba się przyzwyczaić do tego, że amerykańska waluta będzie jeszcze droższa.

Zmiany kursu dolara do złotego (w zł. za dolara) i kursu euro do dolara (w dol. za euro)

Źródło: Stooq.pl.

Źródło: Stooq.pl.

Trudno prognozować, do jakiego poziomu dotrze dolar, ale przesłanki, stojące za jego umocnieniem są na tyle poważne, że można oczekiwać sporego ruchu w górę. Poprzedni szczyt z połowy 2012 r., czy w przypadku Dollar Index, z połowy 2013 r., wydają się jedynie najbliższym punktem docelowym. Jego osiągnięcie oznaczałoby w przypadku złotego wzrost kursu o 7,5 proc., a w całym, trwającym od połowy czerwca cyklu, dolar umocniłby się wobec naszej waluty o 18 proc. Choć skala ruchu wydaje się duża, nie byłaby niczym nadzwyczajnym. W przeszłości wielokrotnie byliśmy świadkami podobnych, a nawet większych zmian. O 10 proc. dolar podrożał w okresie od lutego 2013 r. do końca czerwca 2013 r. Od lutego do czerwca 2012 r., a więc w ciągu zaledwie kilku miesięcy kurs dolara skoczył o ponad 15 proc., niemal taki sam ruch miał miejsce od listopada 2011 r. do pierwszych dni 2012 r. Warto przy tym zwrócić uwagę, że od czterech lat zwyżka kursu amerykańskiej waluty kończyła się w okolicach 3,5 zł (od 3,47 do 3,55 zł). W trakcie ostatnich dziesięciu lat dolar znalazł się wyżej tylko raz, w lutym 2009 r., czyli w czasie największego nasilenia globalnego kryzysu na rynkach finansowych. Wówczas dotarł do pułapu 3,91 zł., jednak powyżej wspomnianego maksimum (3,5 zł) przebywał zaledwie kilkanaście dni. W tej chwili dotarcie do tego kryzysowego poziomu wydaje się mało prawdopodobne, podobnie jak trwały powrót do wahań w przedziale 3,6-4,3 zł, w ramach których kurs dolara poruszał się od 2001 do połowy 2004 r., choć wśród obecnych prognoz można spotkać i takie jak sporządzona przez Barclays, zakładająca zwyżkę do 3,9 zł. do końca 2015 r.

Umacnianie dolara z punktu widzenia polskiego konsumenta oznacza presję na wzrost cen części importowanych dóbr konsumpcyjnych, w tym także trwałego użytku. Przykładem mogą być paliwa, w przypadku których spadek notowań ropy naftowej w sporej części będzie niwelowany właśnie przez wzrost cen sprowadzonego surowca, spowodowany zwyżką kursu dolara. Wzrost cen elektroniki, której większość importu rozliczna jest w dolarach, hamować może jedynie konkurencja między dystrybutorami. Generalnie droższy dolar będzie wpływał na ogólny wzrost cen, czyli będzie sprzyjał pobudzeniu inflacji, co powinno powstrzymać Radę Polityki Pieniężnej przez zbyt agresywnym obniżaniem stóp procentowych.

Perspektywa wzrostu notowań dolara powinna skłaniać inwestorów do większego zainteresowania kupnem instrumentów finansowych nominowanych w tej walucie. W ten sposób mogą korzystać nie tylko na zwyżce ich notowań, ale także osiągać zysk z różnic kursu walutowego. Sprzedając w przyszłości te aktywa, uzyskają z tego tytułu wyższą kwotę wyrażoną w złotych. Działanie tego mechanizmu widać bardzo dobrze na przykładzie złota. Od czerwca notowania kruszcu na giełdach obniżyły się 1245 do 1223 dolarów za uncję, czyli o prawie 2 proc. Jednocześnie licząc w złotych jego cena zwiększyła się o 8 proc., właśnie wskutek osłabienia się naszej waluty wobec dolara.

W przypadku firm korzyści z umacniającego się dolara powinni osiągnąć eksporterzy. Tu najlepszym przykładem może być KGHM, sprzedający miedź i srebro, rozliczane w amerykańskiej walucie. Mimo spadku cen tych surowców, wyższy kurs dolara powoduje, że w wyniki księgowane w złotych, mogą się poprawiać. Dotyczy to również wielu innych firm, eksportujących nie tylko surowce, ale wszelkie inne wyroby i usługi. Oczywiście w gorszej sytuacji znajdą się przedsiębiorcy importujący towary i komponenty za dolary. Według podobnego schematu na mocniejszym dolarze skorzystać może cała nasza gospodarka, poprzez wzrost konkurencyjności eksportu, wspierającego dynamikę PKB.

Roman Przasnyski, Open Finance