Wrześniowe posiedzenie amerykańskiej rezerwy federalnej, uznane chyba nieco przedwcześnie za przełomowe, nie przyniosło jasnych odpowiedzi, co dalej ze stopami procentowymi. Co więcej, wprowadziło jeszcze większą niż dotąd niepewność w kwestii terminu rozpoczęcia cyklu zaostrzania polityki pieniężnej.

Choć kilka miesięcy temu szefowa Fed zapowiedziała, że scenariusz normalizowania polityki pieniężnej zostanie zaprezentowany pod koniec roku, uczestnicy i obserwatorzy rynku uznali, że wrześniowe posiedzenie może przynieść w tej kwestii bardziej wyraźne wskazówki. Chodziło przede wszystkim o to, czy w komunikacie ponownie pojawi się mityczne już niemal stwierdzenie, że stopy procentowe pozostaną na niskim poziomie przez dłuższy czas po zakończeniu programu skupowania obligacji. Sformułowanie to zostało powtórzone po raz kolejny, ale to wcale nie rozjaśniło sytuacji. Pozwoliło jedynie na interpretacyjną swobodę, w wyniku której inwestorzy giełdowi doszli do wniosku, że hossa może trwać nadal i wywindowali indeksy na Wall Street na nowe historyczne poziomy.

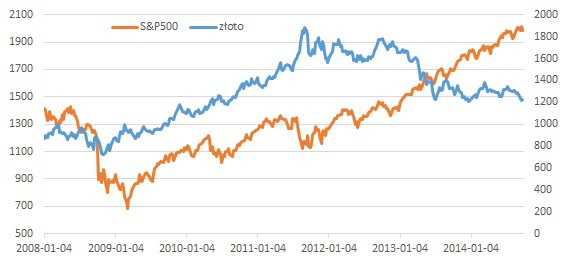

S&P500 i notowania złota

Źródło: Stooq.pl.

Jednak nie wszyscy są przekonani, że pierwsza podwyżka stóp procentowych to jeszcze bardzo odległa przyszłość, pomijając enigmatyczne znaczenie określenia „dłuższy czas”. Dolar, który dyskontuje podwyżkę stóp już od prawie czterech miesięcy, kontynuował tuż po posiedzeniu Fed tę tendencję, umacniając się wobec euro do poziomu najwyższego od lipca 2013 r. Nie ma raczej wątpliwości, że w niedługim czasie kurs euro przetestuje poziom dołka z listopada 2012 r., czyli 1,27 dolara za euro. Nie przeszkodzą mu w tym nawet ewentualne nieco bardziej gołębie tony, które mogą się pojawić w związku możliwością pojawiania się danych makroekonomicznych, przemawiających za utrzymaniem luźnej polityki przez Fed, jak choćby sierpniowy spadek inflacji z 2 do 1,7 proc. Wspólną walutę spychać w dół będą działania i deklaracje Europejskiego Banku Centralnego, idące w kierunku zupełnie przeciwnym, niż zmierza rezerwa federalna. Nie ma wątpliwości, że obserwowana od początku maja tendencja umacniania amerykańskiej waluty to początek co najmniej średnioterminowego silnego trendu. Do tej pory w jego wyniku dolar umocnił się wobec euro o prawie 8 proc. Poprzedni równie silny ruch miał miejsce od października 2011 r. do lipca 2012 r. i doprowadził do 15 proc. aprecjacji dolara. Obecna tendencja ma szanse co najmniej mu dorównać. Amerykańska waluta i tak długo opierała się perspektywie zmiany polityki pieniężnej Fed. Obecnie widać, że inwestorzy stawiający na dalsze umocnienie dolara nie dają się zwieść przez slogany o dłuższym czasie niskich stóp.

Podobnie jak rynek walutowy, na spodziewaną zmianę polityki pieniężnej reagują taż notowania złota, które jak się powszechnie uważa, było jednym z największych beneficjentów prowadzonych od kilku lat nadzwyczajnych działań Fed. W dniu wrześniowego posiedzenia rezerwy federalnej cena kruszcu poszła w dół o prawie 1 proc., a pod koniec tygodnia zbliżyła się do poziomu najniższego w tym roku. Od początku lipca notowania zniżkują o ponad 9 proc., z nawiązką niwelując trwającą przez pierwszych sześć miesięcy roku falę wzrostową. Długoterminowy trend na rynku złota jest zdecydowanie spadkowy, a perspektywa podwyżek stóp i umacniający się dolar powinny sprzyjać jego kontynuacji.

Wyjątkową odporność na zmianę polityki pieniężnej wciąż demonstruje amerykańska giełda. Nie ma jednak wątpliwości, że optymizm inwestorów w końcu się wyczerpie. Pytanie brzmi tylko kiedy to nastąpi i jaka będzie skala korekty. Wydaje się, że czekanie z jej rozpoczęciem zbyt długo, może skutkować gwałtowną reakcją, gdy określenie „dłuższy czas” przejdzie do historii. Można odnieść wrażenie, że giełda nie docenia faktu, że już teraz kryje się pod nim perspektywa od szczęściu do dziewięciu miesięcy od momentu zakończenia programu skupu obligacji. To oznacza, że z pierwszą podwyżką stóp można się liczyć już nawet pod koniec pierwszego kwartału przyszłego roku. Co prawda szefowa Fed, w swym ostatnim wystąpieniu dawała do zrozumienia, że zwrot w polityce pieniężnej bardziej niż od deklarowanego czasu zależeć będzie od określonych parametrów, takich jak inflacja, sytuacja na rynku pracy, czy ogólna kondycja gospodarki, ale zaprezentowana jednocześnie projekcja przedstawicieli rezerwy federalnej, dotycząca wysokości podstawowej stopy procentowej na koniec 2015 r. została podwyższona z 1,13 do 1,38 proc. Ta dość istotna zmiana nastawienia została najwyraźniej przez inwestorów zignorowana. Gdyby przyjąć, że jest ona faktycznym wyznacznikiem skali podwyżek, a pierwsza, sięgająca 0,25 punktu, dokonana zostałaby w czerwcu, kolejne następować musiałyby na każdym posiedzeniu komitetu otwartego rynku do końca roku. Inwestorzy nie wierzą w taki scenariusz i prawdopodobnie szanse na jego spełnienie się są niewielkie, ale nawet częściowa realizacja mogłaby ich skłonić do zmiany nastawienia w kwestii perspektyw rynku akcji. Wówczas jedynym czynnikiem amortyzującym spadek notowań byłoby przekonanie o trwałości wzrostu gospodarczego i idącej za nim dynamice zysków spółek.