Wielu rodziców cieszy się na myśl, że dzięki programowi „Rodzina 500+”nareszcie będą mogli zapewnić swoim dzieciom wyższy poziom życia. Jednak jeśli dotychczas wystarczało nam pieniędzy na utrzymanie dzieci, lepiej te dodatkowe środki odłożyć. Aviva podpowiada, z jakich sposobów możemy skorzystać, by zabezpieczyć przyszłość dzieci wykorzystując pieniądze, które dostaniemy do państwa.

Mówi się, że małe dziecko to mały kłopot, a duże dziecko to duży kłopot. Jest w tym dużo racji. Co prawda, z badania przeprowadzonego na zlecenie BIK wynika, że najwięcej pieniędzy wcale nie wydajemy na najstarsze pociechy, lecz na te w wieku 10-12 lat. Ich miesięczne utrzymanie kosztuje 673 zł, podczas gdy średnio jest to 607 zł. Jednak badanie obejmowało dzieci do 15 lat. W rzeczywistości najwięcej kosztuje potomstwo, które studiuje, zwłaszcza w innym mieście. W takiej sytuacji na jego utrzymanie musimy wydać miesięcznie ok. 1 500 zł. Dużo pieniędzy potrzeba również, gdy chcemy dziecku wyprawić wesele czy pomóc w zakupie pierwszego samochodu czy mieszkania.

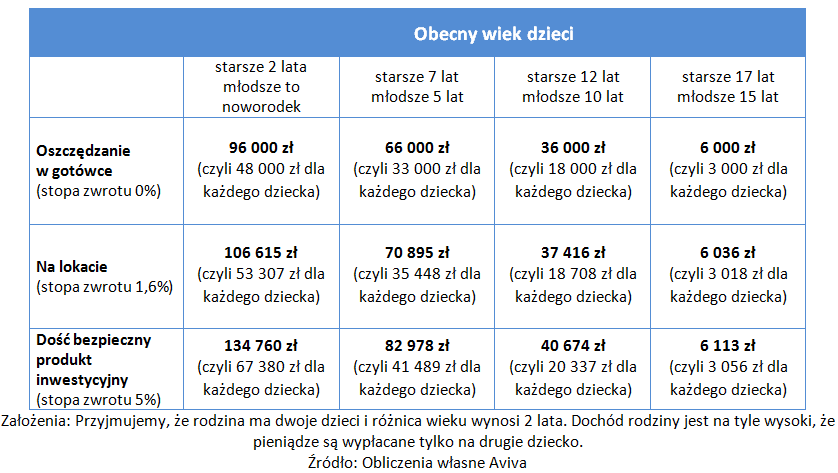

Sposób 1: Odkładaj pieniądze z Rodzina 500+

Biorąc pod uwagę, ile pieniędzy potrzeba na wsparcie dziecka wchodzącego w dorosłość, najlepiej środki uzyskane z programu „Rodzina 500+” odłożyć właśnie na ten czas. Największe sumy mogą w ten sposób zgromadzić rodzice dzieci, które dopiero się urodziły. Trzeba jednak dodać, że nawet w ich przypadku wypłata 500 zł zwykle nie będzie trwała 18 lat, lecz krócej. Jeśli bowiem rodzice mają dwoje dzieci i różnica wieku wynosi 2 lata to, gdy młodsze będzie miało 16 lat, starsze ukończy 18 rok życia i rodzina będzie traktowana tak jakby miała tylko jedno dziecko. To zwykle będzie oznaczało koniec dopłat.

Ważną kwestią jest wybór najefektywniejszej formy oszczędzania. – Wiele zależy od tego, jak długo będziemy odkładać pieniądze. Jeśli młodsze dziecko ma 15 lat, a starsze 17, to oszczędzanie potrwa zaledwie rok. Wtedy sposób oszczędzania nie ma większego znaczenia, gdyż nawet inwestując, zbierzemy niewiele więcej niż odkładając po 500 zł do skarbonki. Jednak w przypadku, gdy dzieci są jeszcze małe, warto zadbać, aby zgromadzone środki pracowały – mówi Hubert Szczepanik, ekspert z Aviva Investors TFI. – Dla przykładu, jeśli młodsze dziecko dopiero się urodziło to przez 16 lat odkładania 500 zł w gotówce zbierzemy 96 tys. zł, ale jeśli zdecydujemy się na dość bezpieczną inwestycję, możemy uzyskać 134,7 tys. zł, czyli aż o 38,7 tys. zł więcej.

Ile zbierzesz odkładając pieniądze z „Rodzina 500+”

Sposób 2: Zabezpiecz dziecko nie tylko na odległą przyszłość

Niestety życie nie zawsze układa się tak, jak to sobie zaplanowaliśmy. Może więc zdarzyć się tak, że zanim zdążymy zebrać dużą kwotę przydarzy nam się poważny wypadek czy choroba. To może sprawić, że nie będziemy już w stanie pracować, nasze dochody znacząco spadną i zebrane wcześniej oszczędności będziemy zmuszeni wydać na leczenie. Może się też zdarzyć, że w wyniku choroby czy wypadku nasze dziecko stanie się sierotą. Dlatego rozsądnym rozwiązaniem wydaje się odkładanie tylko części uzyskiwanych pieniędzy, a za część warto wykupić ubezpieczenie, które zabezpieczy nas i nasze dzieci przed takimi zdarzeniami. Wtedy nawet jeśli po roku czy kilku latach opłacania składek wydarzy się coś złego, ubezpieczyciel i tak wypłaci nam gwarantowaną w umowie kwotę np. 500 tys. zł.