Metale szlachetne nie reagują na wirusa w sposób negatywny. Wręcz odwrotnie. Rozprzestrzenianie się koronawirusa pomogło w zwyżce notowań złota i srebra, a jednocześnie nie skorygowało istotnie wcześniejszego wzrostu notowań palladu, który – choć zaliczany do metali szlachetnych – zastosowanie znajduje przede wszystkim w przemyśle.

Złoto w cenie

12 proc. spadek cen miedzi na giełdzie metali od połowy do końca stycznia nie był zapewne specjalnie zaskakujący – wiadomo było, że koronawirus rozprzestrzenia się w Chinach zbyt szybko, by nie mogło to wywrzeć wpływu na gospodarkę Państwa Środka, która jest zarazem jednym z głównych konsumentów tego metalu.

W tym samym czasie notowania złota stały jednak w miejscu – inwestorzy na globalnych rynkach uznawali kłopoty Chin za zjawisko lokalne i ograniczono czasowo. Wszak w kontekście koronawirusa często przywoływano także epidemię SARS i Ebola, które wywarły tylko krótkoterminowy wpływ na światowe rynki.

Sytuacja zmieniła się w pierwszych dniach lutego i oczywiście zmienność podskoczyła dodatkowo, gdy lawinowo rosła liczba zarejestrowanych i zarażonych wirusem w Europie. Od piątego do 24 lutego notowania złota wzrosły o 8,4 proc., po czym rozpoczęły korektę. Również srebro zyskało na poszukiwaniu przez inwestorów miejsc bezpiecznej przystani, ale znacznie mniej niż złoto – notowania ruszyły w górę tydzień później i kilkudniowy rajd przyniósł wzrost o niespełna 6 proc. Zaś przede wszystkim to złoto osiągnęło w czasie rajdu notowania najwyższe od 2013 r., podczas gdy srebro zahaczyło na krótko o poziom widziany ostatnio w październiku ub.r.

Miedź w drugą stronę

Jeśli rozróżnimy przebieg notowań całej trójki z podziałem na ich zastosowanie, dynamika i kierunek ruchu cen nie będzie zastanawiający. Miedź jako metal przemysłowy tanieje, ponieważ koronawirus zagraża koniunkturze gospodarczej, a więc i popytowi na miedź. Złoto drożeje, ponieważ jest uznaną „bezpieczną przystanią”, a w dodatku inwestorzy liczą się z ryzykiem kolejnych obniżek stóp przez Fed, co oznacza już teraz spadek rentowności amerykańskich obligacji do historycznie niskich poziomów. W oczach wielu inwestorów złoto daje zarobić, a obligacje USA dają zarobić coraz mniej. Srebro natomiast jest wykorzystywane i w przemyśle i jako sposób na przechowanie wartości – z tego powodu jego notowania utrzymują wysoki poziom, ale nie błyszczą.

Metale szlachetne – król pallad

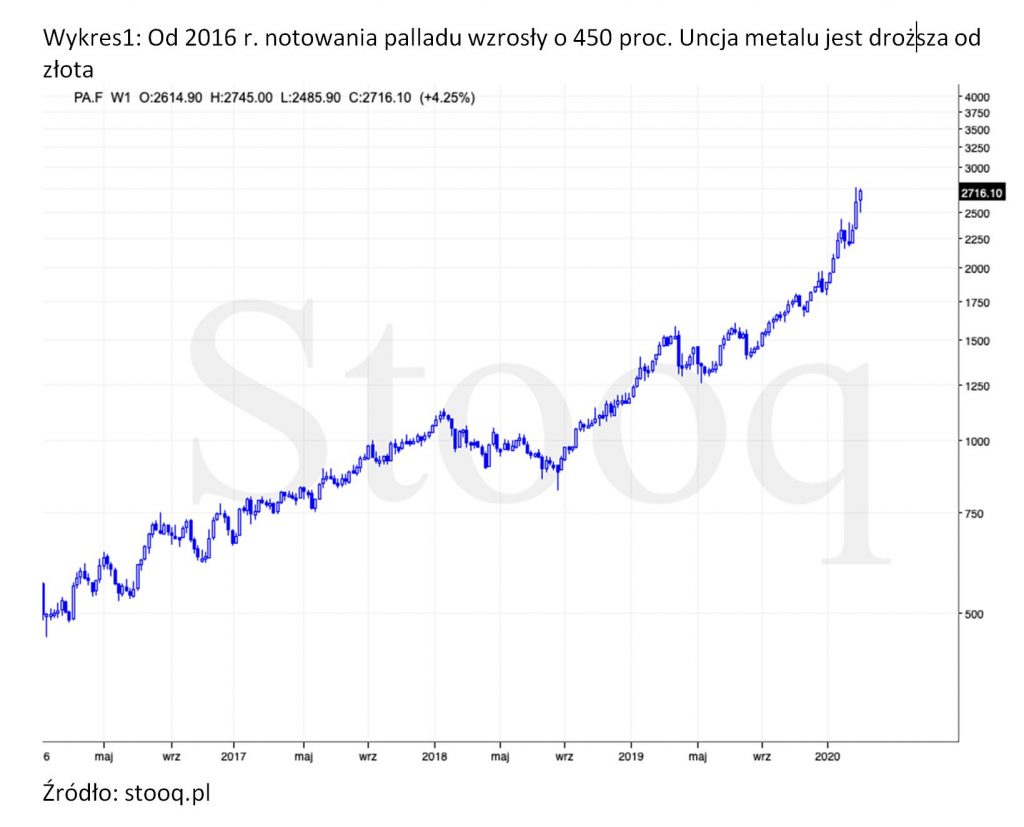

Najciekawiej przedstawiają się jednak notowania palladu – metalu z grupy platynowców, zaliczanego do metali szlachetnych. Od 2016 r. notowania palladu wzrosły z 500 dolarów do 2,7 tys. USD za uncję w lutym br. Pojawienie się koronawirusa w Chinach w ogóle nie zahamowało popytu na metal (a zdawałoby się, że powinno), dopiero nowe ogniska choroby na świecie wywołały korektę o niewielkim – jak dotąd – zasięgu. Dlaczego notowania palladu są odporne na wirusa COVID-19, a notowania innych metali podlegają wpływom epidemii w znacznie większym stopniu?

Wykres1: Od 2016 r. notowania palladu wzrosły o 450 proc. Uncja metalu jest droższa od złota

Powrót do przeszłości

By to zrozumieć musimy cofnąć się o ponad dekadę, do 2008 r., kiedy to notowania platyny osiągnęły zawrotny poziom 2,2 tys. USD za uncję. Platyna jest także metalem szlachetnym i znajduje zastosowanie m.in. przy produkcji katalizatorów oczyszczających spaliny z silników samochodowych. Ze względu na wysokie notowania, część producentów zwiększyła wówczas udział (znacznie tańszego) palladu w katalizatorach używanych przy produkcji samochodów z silnikami benzynowymi. Ta ostatnia uwaga ma znacznie o tyle że właśnie w 2015 r. wybuchła afera dieselgate, a jej zasięg był na tyle duży, że kupujący auta zaczęli częściej wybierać silniki benzynowe (oczywiście czynników decydujących o takim wyborze kupujących było znacznie więcej – rosnąca awaryjność silników diesla, zanieczyszczenia miast spalinami, moda na ekologię etc.).

Mało palladu

Problem z palladem polega jednak na tym, że wydobywa się go niewiele. Zaledwie 200 ton rocznie i niejako przy okazji – w kopalniach platyny w RPA i niklu na Syberii. Z tych dwóch miejsc pochodzi 80 proc. wydobycia palladu. Podaż jest więc ograniczona, a apetyt na samochody, których sprzedaż wyniosła w ub.r. ok. 100 mln oraz katalizatory – coraz większy. Samochody nie są wyrobem jubilerskim i zawartość kilku – coraz droższych – gram metali szlachetnych w katalizatorach nie ma istotnego znaczenia dla końcowej ceny aut (ale ma znaczenie dla cen używanych katalizatorów – stąd rosnąca liczba ich kradzieży; ceny niektórych katalizatorów sięgają od kilku tysięcy do ponad dwudziestu tysięcy złotych), a zatem nie wpływa także na stabilność popytu. Ten wpływ ma jednak koronawirus. Należało się zatem spodziewać, że wybuch epidemii, zwłaszcza w kraju tak istotnym dla motoryzacji jak Chiny, wpłynie na zmniejszenie sprzedaży i produkcji samochodów, na końcu wywoła też korektę notowań palladu.

Metale szlachetne – pallad nie chce tanieć

Tak się jednak nie stało. Być może przyczyn należy upatrywać w kondycji budżetu Republiki Południowej Afryki. Inwestorzy spodziewają się, że jeszcze w I kwartale kraj straci ostatni rating inwestycyjny (dwie agencje już wcześniej obniżyły go do śmieciowego), co ma o tyle istotne znaczenie, że należący do skarbu państwa monopolista energetyczny pilnie wymaga zasilenia gotówką w celu podtrzymania płynności, nie wspominając o koniecznych inwestycjach w rozbudowę mocy i infrastruktury – bez nich dostawy prądu w RPA są regularnie przerywane, co skutkuje m.in. zakłóceniem dostaw (lub obawami o ich zakłócenie – to przecież rynkom wystarczy do windowania cen) palladu. Z tego powodu pallad (w przeciwieństwie do platyny) utrzymuje wysokie notowania i nie chce tanieć. Mimo że mniejsza sprzedaż nowych samochodów wymieniana jest jako jeden z potencjalnych skutków epidemii koronawirusa.

Emil Szweda dla Michael/Ström Dom Maklerski