W swoim najnowszym sondażu Deutsche Bank drugi rok z rzędu sprawdził, jakie są największe marzenia Polaków w sferze finansowej. Okazuje się, że najważniejsza jest dla nas stabilizacja finansowa, a wymarzona sytuacja to najczęściej taka, kiedy nie musimy przejmować się tym, czy możemy sobie pozwolić na niezbędne wydatki. Ponadto, prawie 40 proc. z nas chciałoby posiadać kapitał dający poczucie bezpieczeństwa, a co trzeci marzy o bezproblemowym zakupie dóbr i usług. Pomimo że sytuacja materialna naszych gospodarstw domowych ulega systematycznej poprawie, widać że poczucie finansowego bezpieczeństwa wcale nie jest wyższe niż w latach ubiegłych.

Jak wynika z danych NBP, w drugim kwartale 2016 r. realne dochody sektora gospodarstw domowych zwiększyły się o ponad 6 proc. w porównaniu z tym samym okresem ubiegłego roku. Za około 2,5 punktu procentowego wzrostu odpowiadają wypłaty ze świadczeń Rodzina 500+. Dołączając do tego bardzo niską stopę bezrobocia, która w listopadzie wynosiła 8,2 proc., wydawać by się mogło, że Polacy mają powody, by czuć finansową stabilizację.

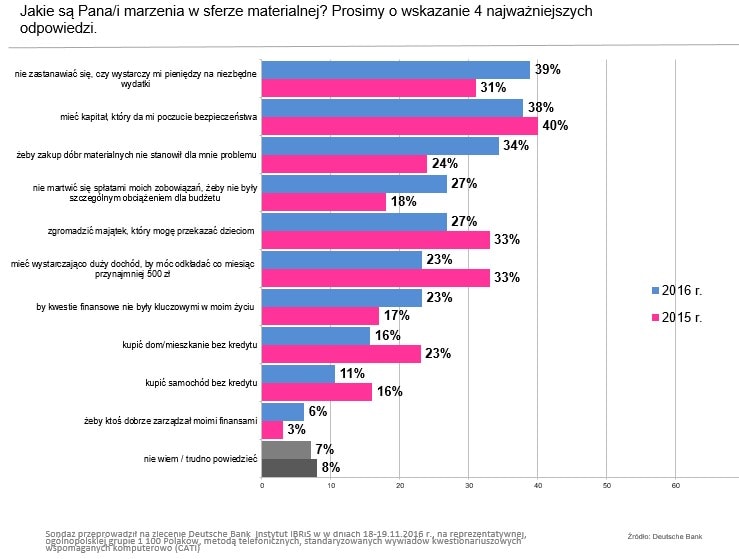

Jednak jak pokazują wyniki badania przeprowadzonego przez Deutsche Bank, Polacy marzą głównie o tym, by nie być zmuszonym do zastanawiania się, czy wystarczy im pieniędzy na niezbędne wydatki – stwierdziło tak 39 proc. badanych. To znaczna różnica w porównaniu z ubiegłym rokiem, kiedy ta odpowiedź była dopiero czwartą najczęściej wskazywaną (przez 31 proc. ankietowanych). Na drugim miejscu w tegorocznym badaniu znalazło się marzenie o posiadaniu kapitału, który daje poczucie bezpieczeństwa – taką odpowiedź wskazało 38 proc. ankietowanych. Polacy pragną także, aby zakupy dóbr materialnych nie stanowiły dla nich problemu – w wymarzonym scenariuszu, żeby nie musieli na nie oszczędzać – takiej odpowiedzi udzieliło 34 proc. respondentów.

Zdaniem Moniki Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej w Deutsche Bank, wyniki te mogą wskazywać na pewne pogorszenie nastrojów związanych z poczuciem materialnego bezpieczeństwa. – Wymieniane odpowiedzi pokazują, że Polakom częściej niż przed rokiem brakuje poczucia finansowej stabilizacji. Podczas gdy rok temu podkreślali znaczenie długoterminowego zabezpieczenia przyszłości swoich dzieci, dziś w swoich deklaracjach skupiają się głównie na zabezpieczeniu bieżących wydatków – komentuje.

Zdaniem Moniki Szlosek, Dyrektor Bankowości Detalicznej i Inwestycyjnej w Deutsche Bank, wyniki te mogą wskazywać na pewne pogorszenie nastrojów związanych z poczuciem materialnego bezpieczeństwa. – Wymieniane odpowiedzi pokazują, że Polakom częściej niż przed rokiem brakuje poczucia finansowej stabilizacji. Podczas gdy rok temu podkreślali znaczenie długoterminowego zabezpieczenia przyszłości swoich dzieci, dziś w swoich deklaracjach skupiają się głównie na zabezpieczeniu bieżących wydatków – komentuje.

Potwierdzają to również dane Ipsos. W październiku nastroje społeczne Polaków pogorszyły się – Wskaźnik Optymizmu Konsumentów (WOK) osiągnął poziom 95,97 pkt. i był najniższy w całym 2016 roku.

Młodzi myślą o przyszłości

Analizując wyniki badania Deutsche Bank w podziale na grupy wiekowe, można zauważyć, że osoby dopiero wchodzące w dorosłość myślą o swoich finansach inaczej niż osoby starsze. Najczęstszym marzeniem młodych jest kupno mieszkania bez potrzeby zaciągania kredytu – takie pragnienie ma aż 66 proc. osób w wieku 18-24 lata. Co ciekawe, dla tej grupy wiekowej ważne jest także oszczędzanie. To właśnie młode osoby najczęściej myślą o tym, by zgromadzić majątek, który będą mogły przekazać dzieciom – tę odpowiedź wskazało aż 2/3 ankietowanych w tym wieku. – Deklaracje tzw. millenialsów napawają optymizmem – mówi Monika Szlosek z Deutsche Bank. – Choć prawie połowa młodych osób nie chce, aby kwestie finansowe były kluczowymi w ich życiu, mają jednak świadomość jak ważna jest umiejętność oszczędzania. Bieżąca konsumpcja jest dla nich istotna, ale pozytywne jest to, że przynajmniej w deklaracjach pamiętają o wadze regularnego odkładania pieniędzy na przyszłość – dodaje ekspert Deutsche Bank.

Nieco starsi ankietowani (35-44 lata) skupiają się częściej na tym, aby zakupy dóbr materialnych nie stanowiły dla nich problemu (48 proc.). Jednocześnie, prawie połowa z nich nie chciałaby martwić się spłatami swoich zobowiązań. Z wiekiem rośnie jednak obawa o to, czy pieniędzy wystarczy na wszystkie potrzebne wydatki – wskazało ją aż 45 proc. ankietowanych powyżej 65. roku życia. To podobny wynik do ubiegłorocznego, który był niższy o zaledwie 1 punkt procentowy.

Trzy marzenia

Co wydaje się oczywiste, Polacy osiągający niższe dochody chcieliby przede wszystkim nie musieć martwić się, czy wystarczy im pieniędzy na niezbędne wydatki (43 proc. osób zarabiających pomiędzy 1000 a 1999 zł). Lepiej zarabiający marzą natomiast o komforcie związanym z zakupami. Aż 94 proc. osób, które zarabiają pomiędzy 4000 a 4999 zł wskazało, że chciałoby nie być zmuszonym do oszczędzania na dobra materialne, które chcą nabyć. Ponadto, ponad połowa Polaków z tej grupy marzy o tym, by nie niepokoić się spłatami swoich zobowiązań.

Jeszcze inaczej wygląda sytuacja u tych, którzy zarabiają najlepiej. Najczęściej myślą oni o zapewnieniu sobie poczucia bezpieczeństwa. Kapitał, który mógłby im to umożliwić chce mieć 63 proc. osób zarabiających więcej niż 5000 zł. Marzenie to wymieniały głównie osoby z metropolii. Wskazał je prawie co trzeci z badanych mieszkańców miast powyżej 500 tys. mieszkańców. Warto zauważyć, że Polacy, którzy zarabiają więcej, częściej marzą też o tym, aby kwestie finansowe nie były kluczowymi w ich życiu. Wskazała tak ponad połowa osób o zarobkach większych niż 4000 złotych.

– Wyniki badania Deutsche Bank odsłaniają z całą wyrazistością swoisty „trójpodział” marzeń finansowych Polaków – komentuje prof. Małgorzata Bombol ze Szkoły Głównej Handlowej. – Pierwsza grupa to osoby dążące do budowania solidnych podstaw swojego majątku. Akceptują one odroczenie gratyfikacji na przyszłość, rezygnując z ulotnej przyjemności konsumpcji, ponieważ nie mają problemów z zaspokajaniem bieżących potrzeb. Druga grupa Polaków także posiada aspiracje konsumpcyjne, lecz niewystarczający poziom dochodów sprawia, że posiłkuje się finansowaniem zewnętrznym. Stąd dla nich marzenia o niepłaceniu rat za samochód czy mieszkanie są jak najbardziej oczywiste. Ostatnia grupa pragnie, by finanse nie spędzały im snu z powiek. Tak zdefiniowane marzenie wskazuje na deficyt poczucia bezpieczeństwa i raczej krótkookresową orientację w gospodarowaniu budżetem – mówi profesor Bombol.

Finansami zarządzamy sami

Marzenie, które w całym badaniu wskazało najmniej respondentów, dotyczy sposobu zarządzania finansami. Zaledwie 6 proc. ankietowanych chciałoby, aby ktoś inny niż oni sami, zarządzał ich kapitałem. – Pokazuje to, że Polacy mają inne problemy i priorytety finansowe, a także nie posiadają wystarczających środków, aby powierzyć swoje oszczędności w zarządzanie wyspecjalizowanym podmiotom. W tym zakresie daleko nam jeszcze do Niemców, czy Belgów, których budowane znacznie dłużej aktywa pozwalają na korzystanie z usług doradców zarządzających zgromadzonym kapitałem – komentuje Monika Szlosek z Deutsche Bank.

Zdaniem prof. Małgorzaty Bombol z SGH, wyniki badania Deutsche Bank wskazują na wzmożoną ostrożność Polaków. – Konsumenci, gdy przychodzi im żyć w skomplikowanym otoczeniu zewnętrznym – gospodarczym czy legislacyjnym, zawsze stosują strategie adaptacji. Stąd w porównaniu do ubiegłego roku większy wskaźnik osób stawiających na bezpieczeństwo finansowe swoich gospodarstw domowych.

Podobnego zdania jest Monika Szlosek. – Badanie Deutsche Bank pokazało obawy Polaków o nieprzewidziane wydarzenia zewnętrzne, które mogą negatywnie wpłynąć na sytuację finansową ich rodziny. To niepokojąca tendencja – mówi ekspertka. – Warto jednak mieć na uwadze, że odpowiednie zarządzanie finansami, planowanie i systematyczne budowanie oszczędności może w długiej perspektywie zminimalizować ryzyka nieprzewidzianych sytuacji i zapewnić finansowe bezpieczeństwo – podsumowuje ekspert Deutsche Bank.