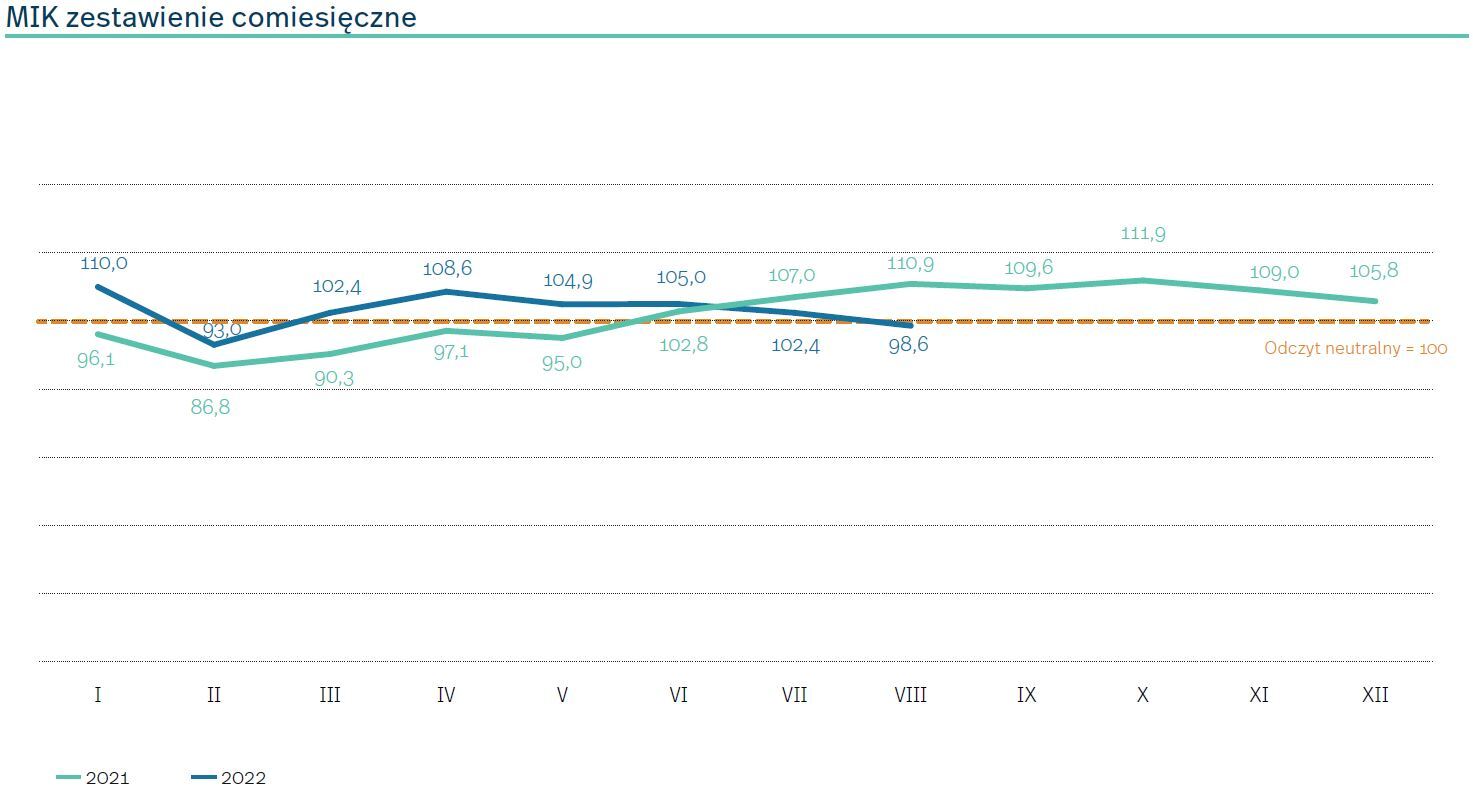

Gospodarka zwalnia – słabnie sprzedaż i nowe zamówienia. Niepewność sytuacji gospodarczej i rosnące ceny energii od początku roku są uważane przez firmy za dwie największe bariery prowadzenia działalności gospodarczej. Na pogorszenie nastrojów firm, oprócz trwającej wojny w Ukrainie, wpływają przede wszystkim podwyżki cen, w szczególności energii. Miesięczny Indeks Koniunktury Polskiego Instytutu Ekonomicznego oraz Banku Gospodarstwa Krajowego spadł w sierpniu o 3,8 pkt. do poziomu 98,6 pkt. Po raz pierwszy od lutego odczyt MIK jest poniżej poziomu neutralnego, co oznacza przewagę nastrojów negatywnych.

W porównaniu z ubiegłorocznym sierpniowym odczytem (110,9 pkt.), obecny poziom MIK jest niższy o 12,3 pkt. O pogorszeniu nastrojów przedsiębiorców zadecydowały niepewność i nieprzewidywalność warunków gospodarczych oraz wojna w Ukrainie. Skutkująca wzrostem cen energii, a także osłabienie wyników sprzedażowych i popytu na dobra i usługi. Słabsze nastroje widać również na rynku pracy. Pracodawcy są nie tylko mniej skłonni do zatrudniania nowych pracowników, ale co ósmy (12 proc.) planuje zmniejszenie poziomów zatrudnienia.

Gospodarka zwalnia – decydujące trzy główne komponenty

Na obniżenie wartości MIK poniżej poziomu neutralnego w sierpniowym odczycie zadecydowały głównie trzy komponenty – wartość sprzedaży, nowe zamówienia oraz inwestycje – dla których wskaźniki koniunktury znalazły się poniżej poziomu neutralnego (odpowiednio: 85,8 pkt., 85,2 pkt. i 89,7 pkt.). Najsilniejsze spadki wskaźnika koniunktury w sierpniu, w porównaniu do lipca, również odnoszą się do wartości sprzedaży (-14,9 pkt.). Ponadto do nowych zamówień (-12,0 pkt.). Wzrost wskaźnika m/m (+8,3 pkt.) do poziomu 114,4 pkt. odnotowaliśmy w sierpniowym odczycie tylko dla płynności finansowej. Wskaźniki koniunktury prawie wszystkich komponentów w sierpniu 2022 r. są wyraźnie słabsze w porównaniu z analogicznym okresem 2021 r. Największe różnice dotyczą: wartości sprzedaży (-21,7 pkt.), płynności finansowej (-21,2 pkt.) i nowych zamówień (-19,9 pkt.).

Spowolnienie w gospodarce widać przede wszystkim w wynikach sprzedaży i liczbie nowych zamówień. Oba te komponenty osiągnęły negatywne odczyty, znacznie gorsze niż w poprzednim miesiącu. Aż 38 proc. firm zadeklarowało spadek wartości sprzedaży, a 31 proc. zauważyła zmniejszenie liczby nowych zamówień. Pracodawcy są też mniej skłonni do zatrudniania nowych pracowników, natomiast do 12 proc. wzrósł udział deklaracji o planowanych zwolnieniach. Jednocześnie pracodawcy nie mają zamiaru obniżać wynagrodzeń. Większość firm planuje ich utrzymanie na podobnym poziomie. 14 proc. podniesienie, co prawdopodobnie jest związane z rosnącymi oczekiwaniami płacowymi pracowników.

Siada produkcja, trochę lepiej w budowlance

W stosunku do poprzedniego miesiąca najbardziej pogorszyły się nastroje w dużych i średnich firmach. Jednak obecnie wszystkie firmy, bez względu na wielkość, deklarują podobne nastroje oscylujące wokół poziomu neutralnego. W sierpniu po raz kolejny pogorszyły się nastroje w produkcji, widać też spadek w sektorze TSL. Lekko wyhamowała natomiast tendencja spadkowa w handlu. W związku z trwającym sezonem budowlanym nieco polepszyła się sytuacja budownictwa. Budownictwo i usługi to jedyne sektory, których przedstawiciele deklarowali w sierpniu pozytywne nastroje.

Nic nie wskazuje na to, aby spadkowa tendencja MIK miała się zdecydowanie odwrócić. Spowolnienie gospodarcze wraz z rosnącą inflacją będą prawdopodobnie wpływać na dalsze pogarszanie się nastrojów firm w kolejnych miesiącach.

Indeks MIK obniżył się do poziomów recesyjnych

Po raz pierwszy od lutego br. indeks MIK obniżył się do poziomów recesyjnych, zwiastując wyhamowanie tempa wzrostu gospodarczego. Źródłem spadku indeksu jest przede wszystkim wyraźne pogorszenie składowych odnoszących się do sprzedaży i nowych zamówień, zarówno wobec ich poziomu z lipca, jak i z sierpnia ub.r. Jednocześnie przedsiębiorstwom doskwiera presja kosztowa związana z cenami energii i kosztami pracowniczymi. Presja płacowa pozostaje względnie stabilna i jest silniejsza niż w sierpniu ub.r. Towarzyszy temu stygnący popyt na pracę. W tym względzie odpowiedzi były najmniej optymistyczne w historii badania MIK (tj. od stycznia 2021 r.). Co świadczy o postrzeganiu przez firmy bieżącego regresu jako trwałego.

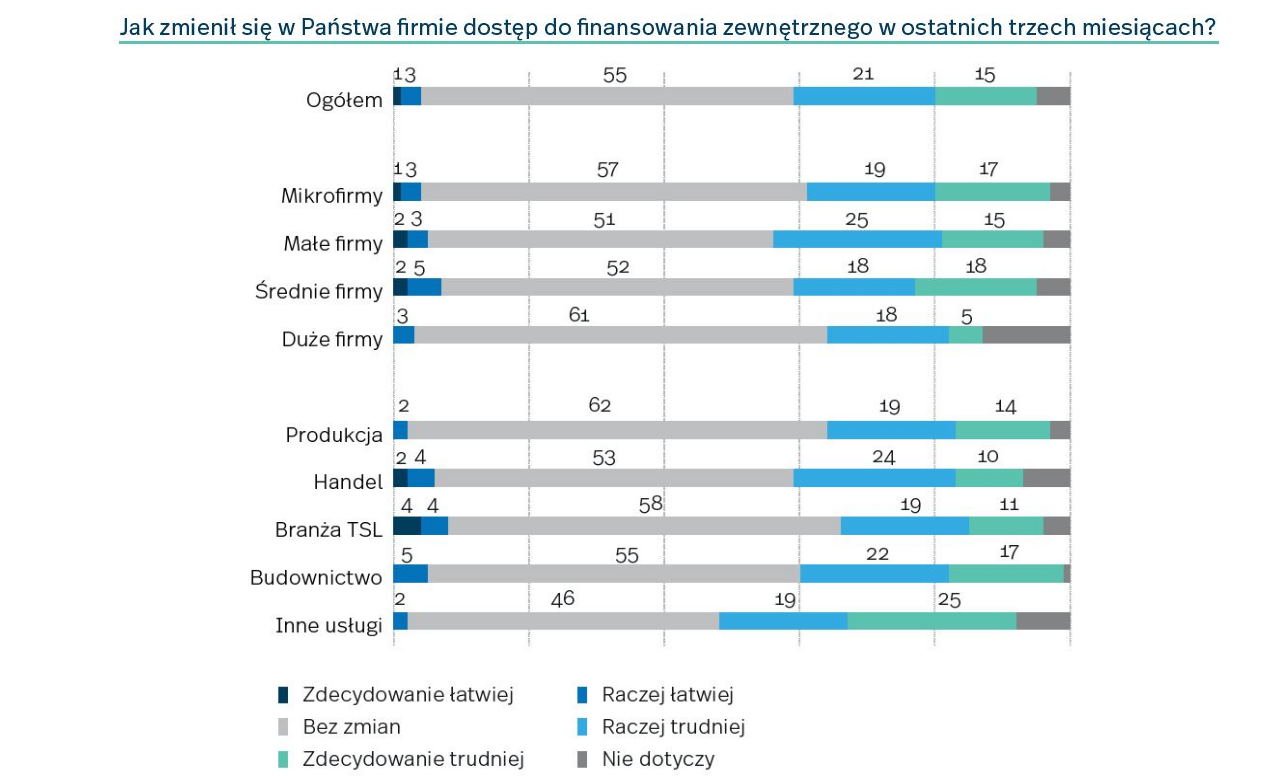

Podobnie nienotowane dotychczas w badaniu MIK słabe wskazania dotyczą dostępu do finansowania. Trudności nasilają się w prawie wszystkich badanych sektorach (z wyłączeniem TSL). Problemy można łączyć z podwyżkami stóp procentowych i zacieśnieniem polityki kredytowej w bankach. Nadal jednak nie ma to istotnego wpływu na płynność finansową przedsiębiorstw. Ta uległa poprawie względem lipca i jest tylko nieznacznie gorsza niż w sierpniu ub.r. Można ją interpretować jako emanację jeszcze dobrych wyników finansowych firm osiąganych w ostatnich kwartałach. Niemniej, ogólny wydźwięk badania (osłabienie sprzedaży i nowych zamówień, przy rosnących kosztach) sugeruje, że w II połowie roku pogarszać się będzie kondycja przedsiębiorstw.

Źródło: PIE