Europa bez ropy i gazu z Rosji. Unia Europejska jest w dużym stopniu uzależniona od importu surowców energetycznych z Rosji. Z tego kraju pochodzi 25 proc. importowanej przez UE ropy naftowej, 45 proc. importu gazu ziemnego, a także 44 proc. sprowadzanego węgla kamiennego. Jak pokazuje raport Polskiego Instytutu Ekonomicznego „Unia Europejska niezależna od Rosji? Alternatywne źródła dostaw surowców energetycznych” możliwe jest jednak znaczące ograniczenie uzależnienia UE od Rosji w zakresie surowców energetycznych. Unia Europejska mogłaby ograniczyć import gazu z Rosji aż o 91 proc. już w 2022 r.

Rosyjska i białoruska napaść na Ukrainę i kolejne sankcję wznowiły dyskusję o uniezależnieniu się Unii Europejskiej od importu surowców energetycznych z Rosji. Import surowców energetycznych zasila aż 1/3 rosyjskiego budżetu i w bezpośredni sposób finansuje machinę wojenną reżimu Putina. Jest to historyczny moment i szansa na przełom w polityce energetycznej UE.

Ropa naftowa

Import ropy do UE w ostatnich trzech latach jest mniej zależny od dostaw z kierunku wschodniego. Poza Rosją, która dostarcza ok. 25 proc. ropy naftowej, UE importuje surowiec z Norwegii, Kazachstanu, USA, Arabii Saudyjskiej, Nigerii, Iraku i innych państw. W Polsce w ciągu ostatniej dekady udział rosyjskiej ropy w konsumpcji i imporcie ogółem spadł o ok. 30 pkt. proc. i wynosi obecnie nieco ponad 60 proc.

Kraje Europy Środkowo-Wschodniej są bardziej uzależnione od rosyjskiej ropy niż państwa zachodnie. Francja, Austria i Hiszpania sprowadzały mniej niż 10 proc. tego surowca z Rosji. Najwięcej ropy nominalnie importowały Niemcy, Holandia i Belgia. Tu udział import rosyjskiego surowca wynosił ok. 20-30 proc., a w Słowacji, Finlandii, Bułgarii, Węgrzech i w Polsce ropa z Rosji stanowiła ponad 60 proc.

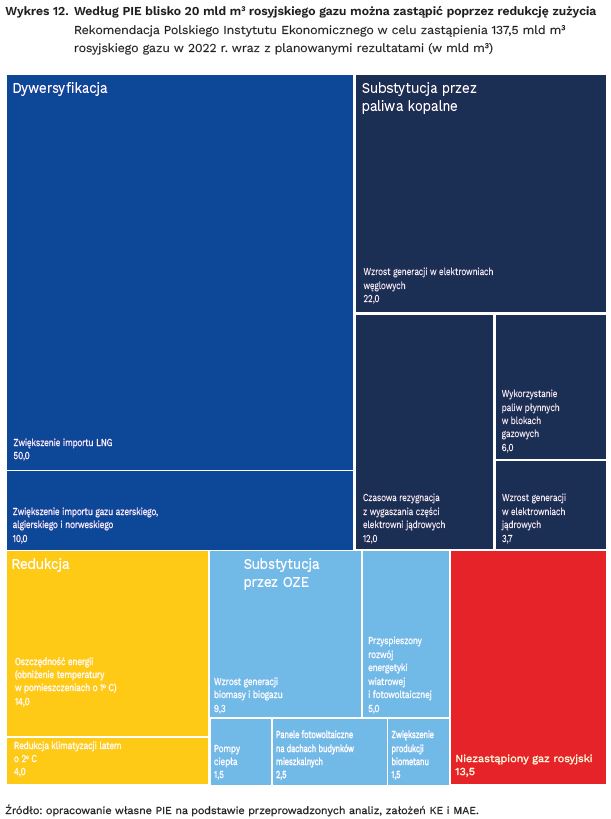

Gaz ziemny

Import gazu z Rosji do UE stanowi ok. 45 proc. całego importu i odpowiada za 40 proc. zapotrzebowania. Podobnie jak w przypadku ropy naftowej, kraje Europy Środkowo-Wschodniej charakteryzują się większą zależnością od dostaw gazu z Rosji. Nominalnie największymi importerami są Niemcy, Włochy, Węgry i Holandia.

W marcu 2022 r. Komisja Europejska zaproponowała zarys planu budowy unijnej niezależności od rosyjskich paliw kopalnych do 2030 r., postulując ograniczenie importu gazu z Rosji w tym roku o 65 proc. Międzynarodowa Agencja Energii mówi o redukcji na poziomie 66 proc. Raport Polskiego Instytutu Ekonomicznego pokazuje się, że dzięki dywersyfikacji dostaw, zastąpieniu gazu energią z OZE, atomu i węgla oraz wykorzystaniu potencjalnych oszczędności energii przez m.in. redukcję o 2 stopnie klimatyzacji w okresie letnim i odpowiednie zarządzanie stroną popytową redukując zużycie po stronie przemysłu, możliwe byłoby ograniczenie importu gazu aż o 91 proc. na poziomie UE. Zastosowanie tego typu rozwiązań pozwoliłoby zmniejszyć czterokrotnie zyski Federacji Rosyjskiej z eksportu gazu do Unii Europejskiej względem rozwiązań proponowanych przez KE i MAE.

Znacznym wyzwaniem – w szczególności dla Czech, Słowacji, Węgier, Austrii, Słowenii, Łotwy, Estonii, Finlandii i Irlandii – byłaby zima 2022/2023, w związku z potencjalnymi trudnościami w zatłoczeniu europejskich magazynów przed kolejnym sezonem grzewczym.

Węgiel kamienny

W ostatnich latach w Unii wzrastał import węgla z Rosji i w 2019 r. wyniósł 56 mln ton. Rosyjski węgiel kamienny stanowi ok. 45 proc. importu surowca i ok. 30 proc. konsumpcji. Nominalnie najwięcej węgla z Rosji sprowadzają Niemcy i Polska. Rosyjski węgiel jest stosunkowo tani, dlatego w kilku państwach wzrastał jego import. Niska podaż na światowych rynkach ogranicza alternatywy dla rosyjskich dostaw. Potencjalne kierunki zwiększenia importu to USA, Australia czy RPA.

W Polsce konsumpcja węgla zmalała w latach 1990-2020 o ponad 40 proc. Obecnie ok. 80 proc. sprowadzanego z Rosji węgla trafia na opał do gospodarstw domowych. Dalsza dekarbonizacja gospodarki UE, w tym Polski, zmniejszy rolę węgla jako surowca energetycznego, w nadchodzących latach.

Jak odciąć się od ropy i gazu z Rosji?

Możliwości ograniczenia importu poszczególnych surowców energetycznych z Rosji są zróżnicowane. W perspektywie krótkoterminowej, uruchomienie wolnych mocy produkcyjnych, przekierowania łańcuchów dostaw i wykorzystanie bieżących zapasów pozwoliłoby przygotować się Unii do długofalowego odcięcia się od rosyjskiej ropy, a tym samym ograniczenia wartości eksportu Federacji Rosyjskiej o ponad 50 mld USD.

Trwała dywersyfikacja dostaw ropy nie wymaga znacznych inwestycji infrastrukturalnych. Już dzisiaj większość importu do UE odbywa się z wykorzystaniem transportu morskiego. W minionym roku nie wykorzystano nawet połowy przepustowości polskiego Naftoportu. Zwiększenie wydobycia ropy naftowej w Ameryce Północnej pozwoliłoby na uzyskanie blisko 1 mln baryłek dziennie, czyli ok. 40 proc. ropy importowanej z Rosji. W przypadku korzystnych negocjacji z krajami OPEC, w tym Arabią Saudyjską, ZEA i Iranem, zwiększenie dostaw z tych kierunków mogłoby sięgnąć nawet 3,8 mln b/d.

Odpowiednie zagospodarowanie istniejącej infrastruktury

Raport PIE pokazuje, że UE mogłaby się w ponad 90 proc. uniezależnić od dostaw gazu z Rosji. Pomogłyby w tym m.in. zwiększenie wykorzystanie istniejącej infrastruktury. Średnie wykorzystanie europejskich terminali LNG w 2021 r. wynosiło jedynie 46 proc.

Poza dywersyfikacją dostaw surowców UE może redukować popyt na energię przez zmiany w zachowaniach konsumentów. Do najprostszych działań należy zmniejszenie temperatury w pomieszczeniach o 1 stopień w okresie grzewczym. Ponadto ograniczenie o 2 stopnie wykorzystania klimatyzacji w okresie letnim, redukujące zużycie prądu w godzinach szczytowego zapotrzebowania. Istotne przy tym jest wdrażanie programów wymiany źródeł ciepła i termomodernizacji budynków. W transporcie z kolei warto upowszechniać środki komunikacji zbiorowej i zmianę stylu jazdy kierowców na bardziej wydajną pod względem zużycia paliwa.

Źródło: PIE