Stabilizacja to w tym roku drugie imię cen mieszkań w Polsce. Średnie stawki od pięciu kwartałów są stabilne i dopiero przełom roku może przynieść jakieś zmiany w tej dziedzinie.

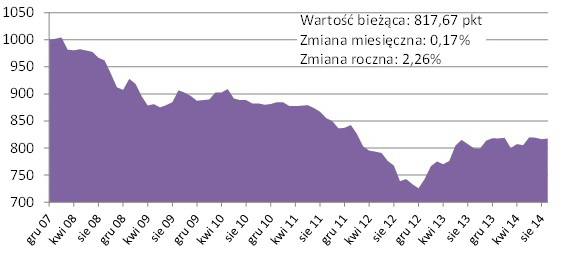

Indeks Cen Transakcyjnych, liczony na podstawie transakcji dokonywanych przez klientów Home Broker i Open Finance w największych polskich miastach, wzrósł we wrześniu o 0,17 proc. Wskaźnik, liczony nieprzerwanie od początku 2008 roku, osiągnął poziom 817,67 pkt, czyli nieznacznie wyższy niż na koniec września ubiegłego roku. Roczną zmianę jego wartości podliczyliśmy bowiem na +2,26 proc. Zakres wahań jego wartości na przestrzeni ostatnich 12 miesięcy jest zresztą minimalny – od 799,22 pkt na koniec października 2013 r. do 819,88 pkt na koniec czerwca br. Kolejny miesiąc z rzędu musimy więc powtórzyć te same słowa: stabilizacja cen mieszkań trwa.

Indeks Cen Transakcyjnych

Źródło: Home Broker i Open Finance; na podstawie transakcji przeprowadzonych przez klientów firm.

Źródło: Home Broker i Open Finance; na podstawie transakcji przeprowadzonych przez klientów firm.

Wahania cen mieszkań w miastach

Patrząc na poszczególne miasta, w skali roku największe wzrosty odnotowaliśmy w Bydgoszczy (+9,8 proc.) i Łodzi (+4,2 proc.), a w Warszawie, Katowicach i Białymstoku wyniosły one od 1,3 do 1,7 proc. Z kolei największe spadki dotknęły Lublin (-3,8 proc.), Gdańsk (-2,8 proc.) i Olsztyn (-2,4 proc.). W samym tylko maju przeciętne ceny najbardziej wzrosły w Bydgoszczy (+3,4 proc.), Szczecinie (2,3 proc.) oraz Olsztynie, Gdańsku i Krakowie (po +1,1 proc.). Największe spadki wystąpiły w Toruniu (-6,8 proc.), Łodzi (-3,6 proc.) i Lublinie (3 proc.).

Przeciętne ceny metra kwadratowego mieszkania w największych miastach Polski i ich zmiana w czasie:

| Miasto | Mediana

ceny m2 |

Zmiana

ceny r/r |

Zmiana

ceny m/m |

| Białystok | 4141 zł | 1,3% | -0,1% |

| Bydgoszcz | 4189 zł | 9,8% | 3,4% |

| Gdańsk | 4965 zł | -2,8% | 1,1% |

| Katowice | 3700 zł | 1,5% | -0,8% |

| Kraków | 6129 zł | 0,4% | 1,1% |

| Lublin | 4461 zł | -3,8% | -3,0% |

| Łódź | 3787 zł | 4,2% | -3,6% |

| Olsztyn | 4247 zł | -2,4% | 1,1% |

| Poznań | 5385 zł | -0,4% | 0,6% |

| Szczecin | 4234 zł | 0,1% | 2,3% |

| Toruń | 4272 zł | -1,5% | -6,8% |

| Warszawa | 7305 zł | 1,7% | -0,8% |

| Wrocław | 5514 zł | -0,8% | -0,2% |

Źródło: Home Broker i Open Finance; na podstawie transakcji przeprowadzonych przez klientów firm.

Najwyższe ceny w ujęciu nominalnym niezmiennie są w Warszawie. Przeciętna cena kupowanej w stolicy nieruchomości to obecnie 343,2 tys. zł, a jeden metr kwadratowy kosztuje 7305 zł, podczas gdy w poprzednim notowaniu indeksu było to 7360 zł. W Krakowie za metr mieszkania trzeba zapłacić ponad 6 tys. zł, a w Gdyni, Poznaniu i Wrocławiu między 5 a 5,5 tys. zł. W pozostałych miastach uwzględnianych przy wyliczaniu indeksu, przeciętna cena metra nie przekracza 5 tys. zł. W czterech z 16 z nich, metr kwadratowy mieszkania kosztuje średnio mniej niż 4 tys. zł. Są to: Bielsko Biała, Katowice, Łódź i Zielona Góra.

Komentarz i prognoza

Według nas stabilizacja cen transakcyjnych na rynku mieszkaniowym powinna trwać jeszcze przez kilka miesięcy, ale już na początku do głosu mogą dojść czynniki przemawiające za wzrostem cen. Z jednej strony będzie to zwiększone zainteresowanie klientów mieszkaniami w ostatnim kwartale spowodowane zmianą zasad udzielania kredytów hipotecznych – od początku stycznia by ubiegać się o kredyt trzeba będzie mieć 10-proc. wkład własny, obecnie jest to wartość o połowę mniejsza. Dodatkowo za wzrostem cen przemawiają nowe limity cenowe w programie Mieszkanie dla Młodych, które w niektórych miastach zostały ostatnio podniesione (np. w Warszawie o ponad 7 proc., do 6583,14 zł). Na zainteresowanie rynkiem nieruchomości powinna też wpłynąć październikowa decyzja Rady Polityki Pieniężnej, bo niższe stopy procentowe to z jednej strony większa dostępność kredytów mieszkaniowych, a z drugiej mniej atrakcyjne oprocentowanie bankowych lokat, co przekłada się na przenoszenie przez niektórych inwestorów środków na rynek nieruchomości.

Aczkolwiek warto jednocześnie zwrócić uwagę, że czynniki działające w drugą stronę, czyli ciągnące ceny w dół, też mają swoją siłę i w efekcie wzrost cen raczej będzie miał charakter krótkoterminowy. Mamy tu bowiem coraz większą aktywność deweloperów, która zwiększa podaż oraz nie do końca pewną sytuację gospodarczą. W tym kontekście trudno oczekiwać trwałych wzrostów cen, nawet mimo historycznie najniższych stóp procentowych.