Miniony tydzień to przykład kolejnego rozkorelowania ruchów na warszawskim parkiecie z tym, co dzieje się na głównych światowych indeksach, gdzie obserwować mogliśmy stabilizację notowań, ale po mocnym wcześniejszym tygodniu. Niemiecki DAX wzrósł o 0,5%, indeks francuski CAC40 o taką wartość zniżkował, a przy Wall Street zmiany były jeszcze mniejsze – DJIA wzrósł o 0,2%, a S&P500 o 0,1%. Sezon publikacji wyników trwa, ale jednak największą zmienność wygenerowało posiedzenie FOMC. Bardziej jastrzębi komunikat tylko chwilowo pogorszył nastroje, bo inwestorzy mogą postrzegać go także też w kategoriach zmniejszenia ryzyk dla globalnej gospodarki, a także oczekiwania powrotu mocnego rynku pracy w USA. Indeksy w USA nie mają dużego dystansu do rekordowych poziomów (ledwie 3% na S&P500) i są na dobrej drodze do testu wakacyjnych maksimów. W strefie euro ten dystans jest dużo większy (dla DAX-a wynosi on 14%), ale za to jest kroplówka od EBC w postaci programu QE z wysokim prawdopodobieństwem jego rozszerzenia w grudniu, a i obniżki stóp w 2016 r. nie są wykluczone. Grając pod to wspomaganie, może w Europie szykować się niezła końcówka roku, aczkolwiek zmierzenie się z rekordami będzie trudne z racji dystansu dzielącego indeksy od nich.

Z kolei w Polsce sytuacja jest kompletnie odwrotna. Mimo wyniku wyborów dających jasny przekaz, że rząd będzie jednej partii, a więc teoretycznie stabilny, kapitał nie wraca, przynajmniej na polskie akcje, bo waluta już się umocniła. Inwestorzy nie boją się o dynamikę PKB (PiS może chcieć bardziej stymulować gospodarkę poprzez RPP i wspomaganie konsumpcji), natomiast obawiają się drenowania spółek poprzez podatki (bankowy, sklepy wielkopowierzchniowe) oraz wątpliwych ekonomicznie połączeń górnictwa z energetyką, ze stratą dla tej ostatniej. WIG20 spadł w minionym tygodniu o 2,2%, do poziomu 2060 pkt i technicznie ma otwartą drogę do okolic 2000 pkt. mWIG40 także wypadł słabo i spadł o 1,8%. Pozytywnie zakończył tydzień sWIG80, rosnąc o 1,4%. Patrząc na strukturę spadków można wysunąć tezę o wychodzeniu instytucjonalnego kapitału z Polski na zakończenie miesiąca, ale równie dobrze może to być wciąż dyskontowanie rynkowego potencjału nowego rządu. Ta druga wersja jest gorsza dla GPW, gdyż zapowiada spadki także w listopadzie.

Dane z Polski w postaci dzisiejszego PMI dla przemysłu (chociaż przydałby się niezły odczyt) zejdą raczej na drugi plan w obliczy publikacji szeregu tych indeksów z krajów strefy euro i USA. Chiński PMI wypadł lepiej od prognoz, ale w Azji i tak dominują spadki. W dalszej części tygodnia poznamy jeszcze indeksy PMI dla usług, ale najważniejsze będą piątkowe dane z rynku pracy w USA, wspomagane jeszcze wypowiedziami publicznymi władz Fed.

Analiza techniczna

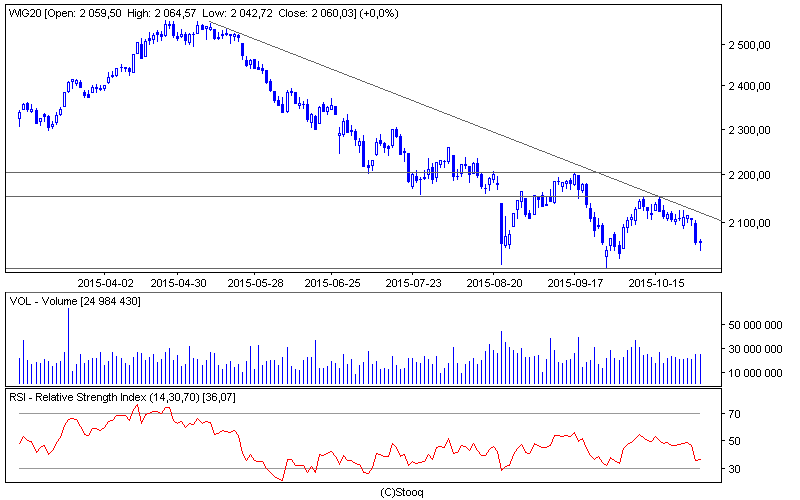

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Podczas minionego tygodnia WIG20 stracił 2,2%, co, przy neutralnych nastrojach na głównych parkietach, a także, biorąc pod uwagę wcześniejszy słaby tydzień dla dużych spółek, jest mocno rozczarowujące. WIG20 utrzymał się w trendzie spadkowym, a na dodatek przy deprecjacji wzrastały lekko obroty. Oscylator RSI powoli zbliża się do strefy wykupienia, ale ma jeszcze miejsce do spadku do wsparcia na 2000 pkt. O pewnym zanegowaniu sygnału sprzedaży moglibyśmy mówić w przypadku przebicia 2150 pkt, ale tak naprawdę dopiero wyjście powyżej 2200 pkt byłoby mocniejszym zaznaczeniem obecności byków.

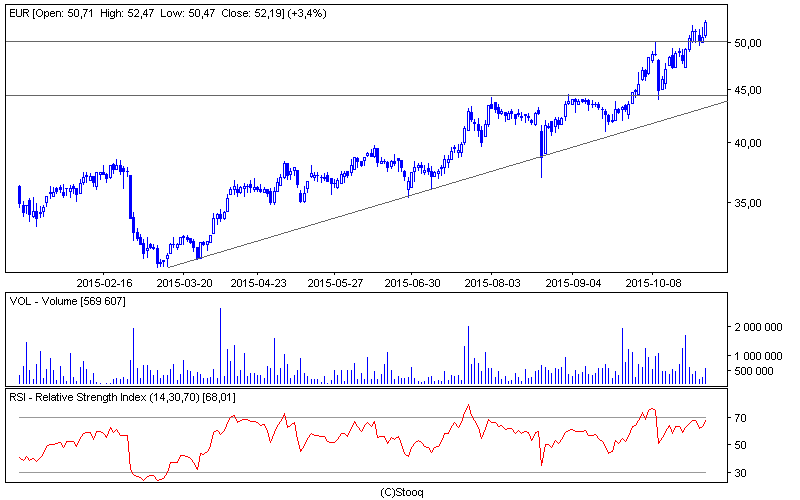

Wykres 2. Eurocash w interwale dziennym. Źródło: Stooq

Na spółkę tygodnia wybieramy Eurocash, który mimo trudnego otoczenia był w stanie wzrosnąć o 3,6%, a jeszcze tydzień wcześniej o ponad 5%. Nowe lokalne maksimum ustanowione zostało na poziomie 52,47 PLN i jest to poziom bliski zamknięciu tygodnia. Krótkoterminowo spadek poniżej 50 PLN byłby zanegowaniem sygnału kupna. Należy jednak ostrożnie podchodzić do potencjału wzrostu Eurocashu bez żadnej korekty, bowiem oscylator RSI kreśli niedźwiedzią dywergencję, a sam kurs mocno oddalił się od linii trendu wzrostowego. W skrajnym przypadku mocna korekta może oznaczać zejście nawet do 44 PLN.