Świąteczną atmosferę na GPW tradycyjnie odzwierciedliły mniejsza zmienność i obroty. Inwestorzy wyraźnie odpuszczali handel, poza nielicznymi wyjątkami w postaci akcji z sektora bankowego. Widoczne było także oczekiwanie na piątkowe dane z amerykańskiego rynku pracy, które wpłyną na notowania dopiero we wtorek.

Zmiana zatrudnienia w sektorze pozarolniczym wyniosła tylko 126 tysięcy przy prognozie prawie dwa razy wyższej. Nieco szybciej od oczekiwań rosła płaca godzinowa, a zgodna z konsensusem była stopa bezrobocia. Fatalnie wypadła natomiast zmiana zatrudnienia w sektorze prywatnym z przyrostem o 129 tysięcy w stosunku do prognozowanych 235 tysięcy. Tydzień na Wall Street upłynął pod znakiem spadków, choć statystycznie po dwie sesje zakończyły się wzrostami i zniżkami. Zwyżka z początku tygodnia to efekt m.in. dobrych danych na temat kupna domów. Dynamika wzrosła o 3,1% w stosunku do prognozy 0,5% w ujęciu miesięcznym. Słabo prezentuje się także indeks Chicago PMI, wciąż znajdujący się daleko od bariery 50 punktów. Kolejne dni to spadki za sprawą słabego raportu ADP i indeksu ISM dla amerykańskiego przemysłu. Ostatni z wymienionych wypadł znacznie lepiej w przypadku strefy euro i Niemiec. Tym samym DAX odrobił we środę spadki z wtorku, notując w przekroju tygodnia nieznaczny wzrost.

Niemiecki indeks zyskał 0,9% i tym samym wypadł lepiej niż francuski CAC40 ze spadkiem o 0,3%. Indeks warszawskich blue chipów zanotował symboliczny wzrost o 0,2%. Słabiej radziły sobie średniaki z mWIG40 z 0,7% zniżką, a nieco lepiej spisywały się mniejsze spółki z sWIG80. Najsłabiej wypadł S&P500 z 1,2% spadkiem. Pamiętać należy, że rynek będzie uwzględniał piątkowe dane z rynku pracy, które mogą wpłynąć na pogłębienie obniżek.

Najważniejszym wydarzeniem obecnego tygodnia będzie środowa publikacja protokołu z marcowego posiedzenia FOMC. Wówczas rynek zapozna się z powodami zmian prognoz dla m.in. PKB i inflacji. Nie zaskoczyła natomiast publikacja indeksu ISM dla usług, który to odczyt był najważniejszym wydarzeniem poniedziałku. Tuż po świętach opublikowane zostaną analogiczne indeksy dla Wielkiej Brytanii i strefy euro. Dobre odczyty mogą przyczynić się do dalszych wzrostów chociażby niemieckiego DAXa. Z drugiej strony warto przypatrywać się kwestii greckiego zadłużenia. Ewentualne problemy związane ze spłatą pożyczki z pewnością wpłynęłoby na pogorszenie sentymentu. Póki co mamy dosyć miałkie zapewnienia greckich oficjeli, że rata do MFW zostanie zapłacona w terminie, ale czy rzeczywiście można te zapewnienie brać serio – o tym dowiemy się właśnie w bieżącym tygodniu.

Analiza techniczna

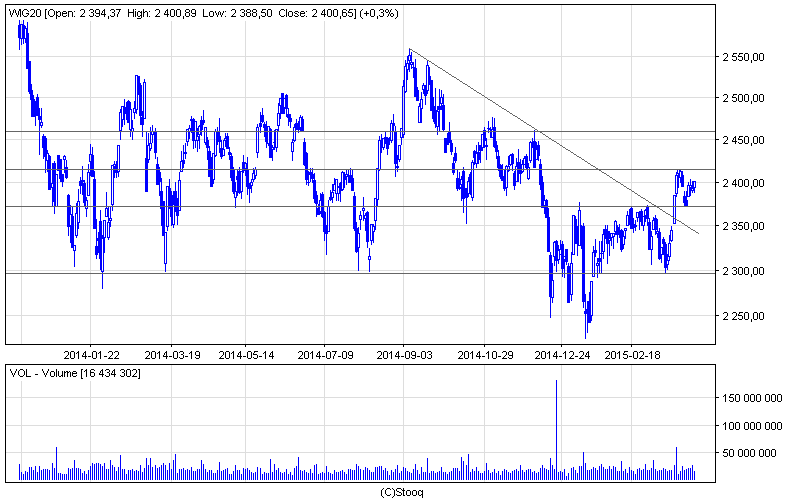

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Krótszy tydzień handlu na GPW wraz z brakiem istotnych wydarzeń przyczyniły się do minimalnej zmienności wśród blue chipów. Obronione zostało wsparcie w okolicach 2375 punktów, lecz indeks nie zbliżył się znacznie do oporu na poziomie 2415 punktów. W grze jest wobec tego dalsza walka o przebicie tego poziomu. W przypadku negatywnego scenariusza ponownie może być natomiast testowane wsparcie na 2373 pkt, a w kolejnych tygodniach także linia trendu spadkowego. Nie ulega jednak wątpliwości, że do czasu pojawienia się istotnych danych będziemy świadkami utrzymywania się kursu w przedziale 2373 – 2415 pkt.

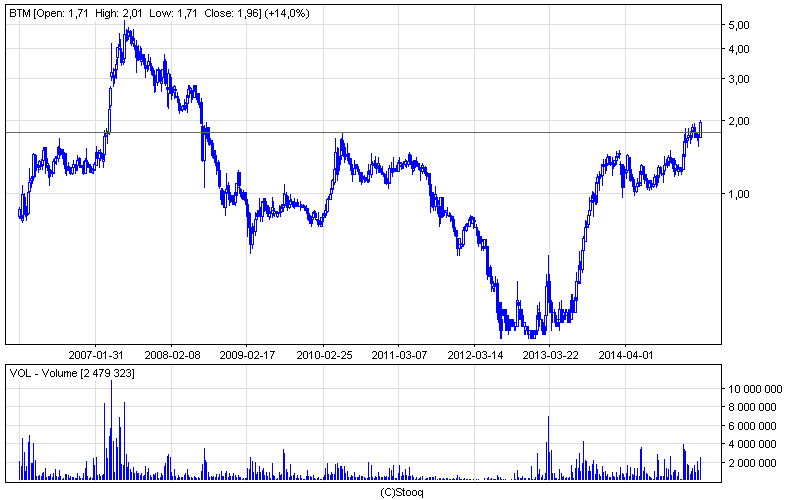

Wykres 2. Bytom w interwale tygodniowym. Źródło: Stooq

Wykres 2. Bytom w interwale tygodniowym. Źródło: Stooq

Jedną z najlepszych spółek minionego tygodnia były Zakłady Odzieżowe Bytom. Tylko w ciągu czterech dni handlu skala wzrostów sięgnęła aż 14,6%, dzięki czemu jesteśmy świadkami interesującej sytuacji technicznej na wykresie tygodniowym. Faktem stało się przebicie oporu z czerwca 2010 roku na poziomie 1,78 z dość dużym wolumenem. Tym samym otwarta została droga co najmniej do okolic 2,14, co umożliwiłoby osiągnięcie około 10-procentowej stopy zwrotu. W przypadku negatywnych sygnałów, najbliższe wsparcia znajdują się w granicach 1,50.