Drugi tydzień października przyniósł wzrost prawdopodobieństwa podwyżki stóp procentowych w Stanach. Protokół z ostatniego posiedzenia FOMC okazał się jastrzębi, chociaż nieco mniej niż oczekiwał tego rynek. Tym niemniej, rosnące ceny ropy naftowej zwiększają oczekiwania inflacyjne. Za zaostrzeniem polityki monetarnej przez Fed przemawiają także dobre odczyty z amerykańskiej gospodarki, pomimo słabszych od oczekiwań najnowszych danych z rynku pracy. W minionym tygodniu inwestorzy poznali amerykańską inflację PPI, która wyniosła 0,7% rdr wobec konsensusu na poziomie 0,4%. Ponadto, dynamika sprzedaży detalicznej zgodnie z prognozami wyniosła 2,7% rdr. Rynek oczekuje, że koszt pieniądza za oceanem ulegnie zmianie w grudniu. Widmo podwyżki stóp procentowych nie wspiera amerykańskich indeksów giełdowych. W skali całego tygodnia, NASDAQ stracił 1,5%, S&P500 1%, a DJI 0,6%. Tymczasem w Europie sentyment rynkowy okazał się nieco lepszy – niemiecki DAX wzrósł o 0,9%, francuski CAC40 o 0,5%, natomiast brytyjski FTSE250 zakończył tydzień nieznacznie pod kreską (0,1%). Inwestorzy poznali indeks Sentix, którego wartość znacząco przewyższyła prognozy – 8,5 pkt względem 6 pkt. W strefie euro nie zawiodła także dynamika produkcji przemysłowej, która osiągnęła wartość 1,8% rdr wobec oczekiwań na poziomie 1,3%. Sporo emocji rynkowych wywołała również publikacja bilansu handlowego Chin. We wrześniu wartość eksportu Państwa Środka skurczyła się o 10%.

W Polsce z całą pewnością cieszy postawa średnich spółek, których indeks zakończył miniony tydzień w kolorze zielonym – w skali całego tygodnia mWIG40 wzrósł o 0,6%. W przeciwieństwie do niego WIG20 zniżkował o 1,8%, a sWIG80 o 0,6%. Ponadto, na szczególne wyróżnienie zasługują walory JSW oraz Prairie. Te pierwsze kontynuują swój tegoroczny rajd i zbliżają się do poziomu 70 zł. Natomiast cena akcji australijskiej spółki w ciągu tygodnia niemal podwoiła swoją wartość. Dlatego też niniejszy podmiot z całą pewnością zasługuje na miano spółki tygodnia. Co więcej, warto zwrócić uwagę na najnowszy odczyt inflacji. Wskaźnik CPI wyniósł -0,5% rdr we wrześniu względem -0,8% rdr w sierpniu. Deflacja zdecydowanie słabnie, jednakże fakt ten nadal nie generuje wzmożonych oczekiwań co do zaostrzenia polskiej polityki monetarnej przez RPP.

Wydarzeniem obecnego tygodnia będzie posiedzenie Rady Prezesów EBC. Część rynku oczekuje, że bank rozszerzy obecny program QE. Inwestorzy poznają także protokół z ostatniego posiedzenia RPP. Ponadto, warto zwrócić uwagę na najnowsze dane ekonomiczne ze Stanów, Chin, strefy euro oraz Polski. Rynek będzie również śledził dobiegający do końca już wyścig o fotel w Białym Domu.

Analiza techniczna

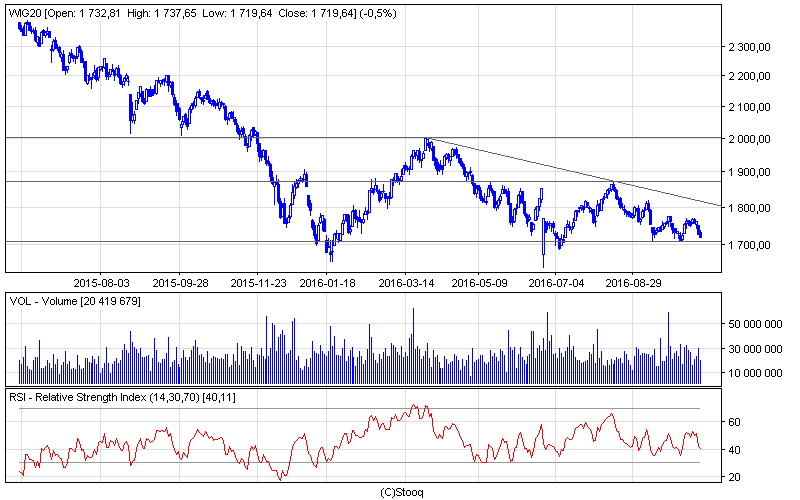

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

W ubiegłym tygodniu WIG20 zdecydowanie poruszał się w kierunku południowym, toteż zakończył piątkowe notowania na poziomie 1719 pkt. Indeks największych polskich spółek tkwi w wyraźnej konsolidacji. Oscylator RSI pozostaje neutralny. W obecnym tygodniu rynek może testować wsparcie w okolicach 1700 pkt. Jego przełamanie byłoby zapewne sygnałem do rozpoczęcia nowej fali spadkowej. Tym niemniej, nie wydaje się, aby sentyment rynkowy był aż tak niesprzyjający, dlatego też indeks blue – chipów prawdopodobnie obroni niniejszy poziom i pozostanie w konsolidacji.

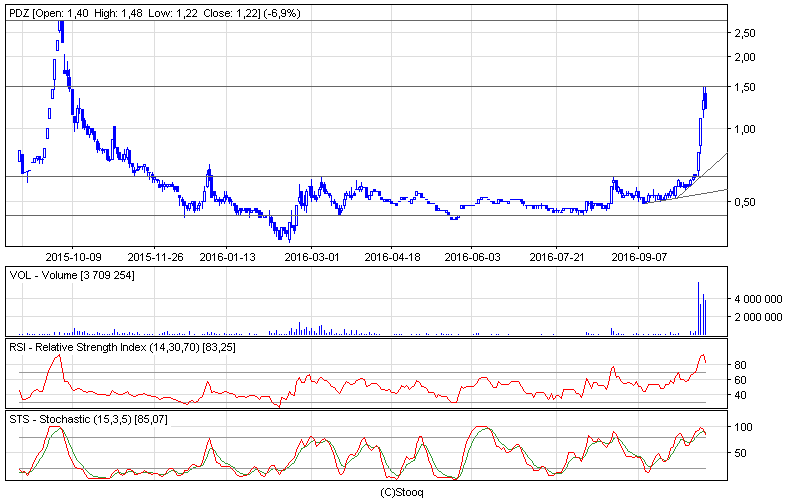

Wykres 2. Prairie w interwale dziennym. Źródło: Stooq

Na spółkę tygodnia wybraliśmy Prairie. W skali całego tygodnia, cena akcji australijskiej spółki wzrosła o 94%. Niniejsze wzrosty zakończyły dotychczasową konsolidację. Kurs nie przełamał jednak oporu na poziomie 1,50 zł. Oscylator stochastyczny oraz oscylator RSI wskazały wyraźne sygnały sprzedaży. Rynek prawdopodobnie rozpocznie fazę korekty. Ostatnie wzrosty były reakcją inwestorów na zakup przez spółkę kopalni Dębieńsko. Warto podkreślić, że perspektywy długoterminowe Prairie wydają się obiecujące tym bardziej, że spółka dopiero rozpoczyna swoje flagowe projekty na polskim rynku.