W ubiegłym tygodniu na europejskich rynkach giełdowych dominowała czerwień. W skali całego tygodnia, francuski CAC40 stracił 2%, brytyjski FTSE250 1,8%, a niemiecki DAX 1,5%. Brexit w dalszym ciągu generuje sporą niepewność i negatywnie wpływa na sentyment rynkowy. Ponadto nowym obciążeniem dla rynku okazały się informacje dotyczące problemów europejskich banków (zwłaszcza włoskich) oraz trudności kilku brytyjskich funduszy inwestycyjnych. Inwestorzy poznali również najnowsze dane ekonomiczne. Dynamika sprzedaży detalicznej w strefie euro wyniosła 1,6% rdr wobec oczekiwań na poziomie 1,8%. Natomiast usługowy indeks PMI dla Eurolandu wyniósł 52,8 pkt wobec konsensusu na poziomie 52,4 pkt. Tymczasem, sentyment rynkowy sprzyjał amerykańskim parkietom. W skali całego tygodnia, NASDAQ wzrósł o 1,9%, S&P500 o 1,3%, a DJI o 1,1%. Uwaga inwestorów skupiona była na danych z rynku pracy, które tym razem nie zawiodły. Z jednej strony, stopa bezrobocia wzrosła z 4,7% do 4,9%, natomiast z drugiej pozytywnie zaskoczyły odczyty zmiany zatrudnienia, które zdecydowanie przewyższyły oczekiwania rynku. Inwestorzy poznali także protokół z ostatniego posiedzenia FOMC. Członkowie niniejszego gremium po raz kolejny okazali się gołębiami. W efekcie prawdopodobieństwo podwyższenia stóp procentowych zmalało. Co więcej, w Chinach odbyła się publikacja usługowego indeksu PMI, który wzrósł z 51,2 pkt w maju do 52,7 pkt w czerwcu.

W Polsce najważniejsze indeksy giełdowe poruszały się w kierunku południowym. W skali całego tygodnia, WIG20 zniżkował o 2,2%, mWIG40 o 1,6%, a sWIG80 o 1%. Wydarzeniem tygodnia było przedstawienie nowej reformy systemu emerytalnego, zgodnie z którą nastąpi likwidacja OFE. Początkowo rynek zareagował bardzo nerwowo. Niemniej jednak, należy podkreślić, że reforma niekoniecznie będzie kolejnym ciężarem dla giełdy. Z drugiej strony, zaproponowane rozwiązania nie były wystarczająco szczegółowe, toteż generują one sporą niepewność. W minionym tygodniu obyło się także posiedzenie RPP, po raz pierwszy pod przewodnictwem Adama Glapińskiego. Stopy procentowe pozostały bez zmian. Wiele wskazuje na to, że w najbliższym czasie RPP nie zmieni kształtu obecnej polityki monetarnej. Natomiast politycznym wydarzeniem tygodnia był szczyt NATO w Warszawie.

W obecnym tygodniu poznamy dynamikę produkcji przemysłowej oraz sprzedaży detalicznej dla USA oraz Chin. Państwo Środka opublikuje również wzrost PKB w drugim kwartale 2016 roku. Na uwagę zasługują także dane dla strefy euro: inflacja CPI oraz tempo wzrostu produkcji przemysłowej. W Polsce, inwestorzy poznają dane na temat inflacji. Ponadto, w piątek odbędzie się publikacja przeglądu ratingów dla Polski przez agencję Fitch.

Analiza techniczna

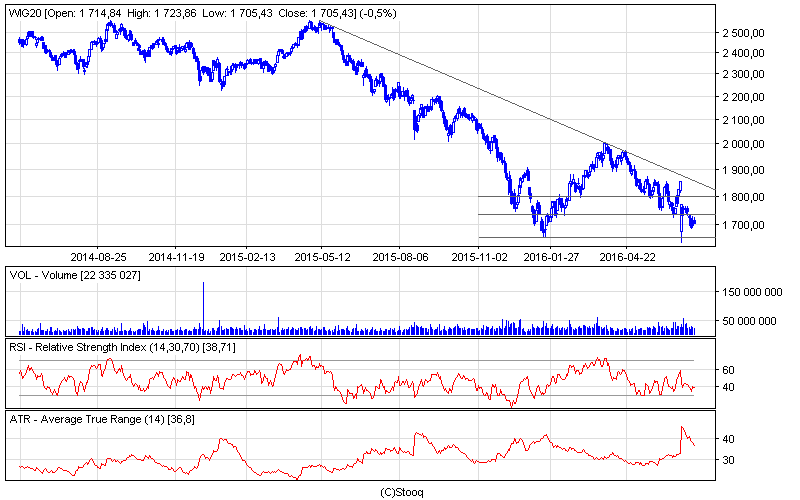

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

W minionym tygodniu indeks największych spółek został zdominowany przez stronę sprzedających. W efekcie wsparcie na poziomie 1738 pkt (76,4% wzniesienia Fibonacciego) zostało przełamane. Tylko w czwartek WIG20 poruszał się w kierunku północnym, dzięki czemu indeks zakończył tydzień na poziomie 1705 pkt. Oscylator RSI pozostał neutralny, jednakże systematycznie zniżkuje. Wskaźnik ATR osiągnął lokalny szczyt w momencie, w którym indeks blue chipów przełamał tegoroczne minima. Następnie wskaźnik zaczął kierować się na południe. Nie można wykluczyć, że jest to zapowiedzią korekty.

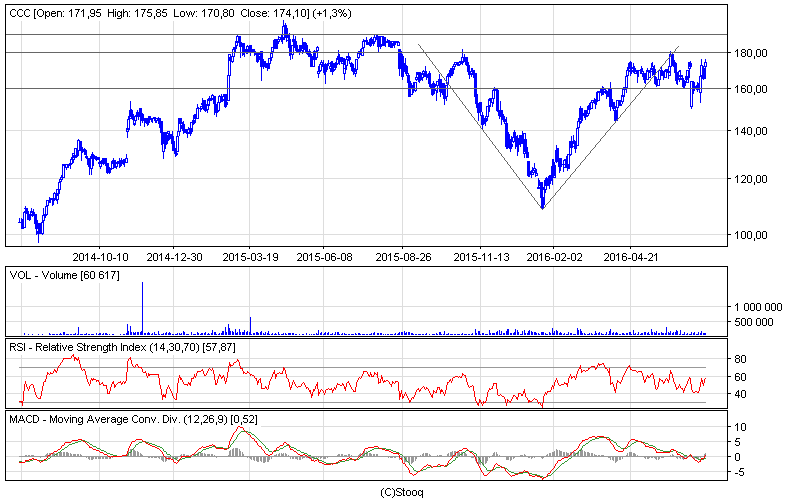

Wykres 2. CCCw interwale dziennym. Źródło: Stooq

Pierwszy tydzień lipca był pomyślny dla spółki CCC. W skali całego tygodnia, cena akcji odzieżowego giganta wzrosła o 9,05%. Kurs w pierwszej połowie bieżącego roku znajdował się w trendzie wzrostowym. Niemniej jednak, dominacja byków została zakończona przy oporze 180 zł, co de facto było następstwem realizacji formacji V. Tymczasem, czerwcowe wyniki spółki zachęciły inwestorów do dalszych zakupów jej akcji. Oscylator RSI pozostał neutralny, jednakże oscylator MACD wskazał sygnał kupna. Rynek może niebawem ponownie testować granicę 180 zł.