W ostatnim tygodniu czerwca sentyment rynkowy sprzyjał najważniejszym indeksom giełdowym. W Europie, francuski CAC40 wzrósł o 4,1%, brytyjski FTSE250 o 2,4%, a niemiecki DAX o 2,3%. W Stanach, NASDAQ umocnił się o 3,3%, natomiast S&P500 i DJI wzrosły o 3,2%. W efekcie, w ciągu pięciu dni indeksy odrobiły straty, jakie przyniósł ,,czarny piątek”. Wsparciem dla rynków giełdowych okazały się najnowsze dane makroekonomiczne. W Stanach, wzrost PKB w pierwszym kwartale 2016 roku wyniósł 2,1% rdr oraz 1,1% kdk. Niniejsze wyniki były wyższe od oczekiwań inwestorów. Ponadto, nie zawiodły odczyty indeksów: Conference Board (98 pkt), Chicago PMI (56,8 pkt) oraz ISM dla przemysłu (53,2 pkt). Co więcej, pozytywnie zaskoczyły publikacje przemysłowych indeksów PMI dla czołowych gospodarek strefy euro. Wskaźnik dla całego Eurolandu osiągnął wartość 52,8 pkt wobec konsensusu na poziomie 52,5 pkt. Niemniej jednak, rozczarowujący okazał się odczyt przemysłowego indeksu PMI dla Chin – 48,6 pkt wobec oczekiwań na poziomie 50 pkt. Mimo wszystko ten nie wpłynął na sentyment rynkowy. Warto również zwrócić uwagę na gołębią wypowiedź jednego z przedstawicieli Fed. Niewykluczone, że Brexit okaże się kluczowym argumentem na rzecz odroczenia długo zapowiadanej podwyżki stóp procentowych w Stanach.

W minionym tygodniu istotne wzrosty odnotowały również polskie indeksy giełdowe małych i średnich przedsiębiorstw. W skali tygodnia mWIG40 wzrósł o 1,6%, a sWIG80 o 3,2%. W przeciwieństwie do nich zawiodły największe spółki – WIG20 zniżkował o 1,4%. Poza najważniejszym dla Polaków wydarzeniem, czyli ćwierćfinałowym spotkaniem Polski z Portugalią, inwestorzy poznali także wartość przemysłowego indeksu PMI – 51,8 pkt w czerwcu wobec 52,1 pkt w maju. Ponadto, w piątek odbyła się prezentacja przeglądu ratingów kredytowych dla Polski przez S&P. Tym razem agencja nie dokonała żadnych zmian, jednakże nie powstrzymała się od kolejnych ostrzeżeń. S&P podkreśliła swoje obawy dotyczące niezależności NBP oraz Trybunału Konstytucyjnego. Decyzja agencji nie wpłynęła istotnie na sytuację rynkową. Taki wpływ może mieć jednak sprawa OFE, której szczegóły poznajemy w poniedziałek rano.

W obecnym tygodniu warto zwrócić uwagę na dane ze strefy euro: indeksy PMI dla sektora usługowego, dynamikę sprzedaży detalicznej oraz inflację PPI. W Stanach odbędzie się publikacja danych z rynku pracy oraz protokołu z ostatniego posiedzenia FOMC. W Polsce RPP podejmie decyzję dotyczącą wysokości stóp procentowych. Będą to pierwsze obrady pod przewodnictwem Adama Glapińskiego, nowego prezesa NBP. W piątek rozpocznie się szczyt NATO w Warszawie.

Analiza techniczna

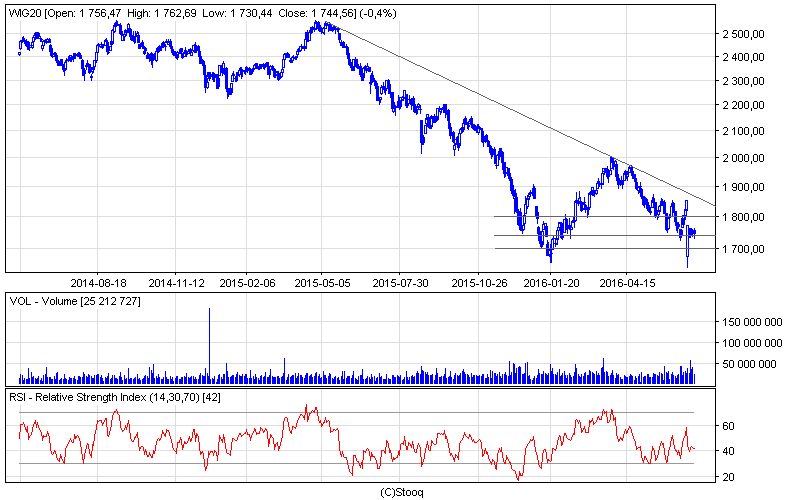

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

W minionym tygodniu WIG20 próbował odrobić ostatnie straty, które były efektem reakcji inwestorów na wyniki brytyjskiego referendum. W efekcie na rynku odnotowano wyższy wolumen obrotów, jednakże niedźwiedzie nie dały za wygraną. W rezultacie indeks blue chipów zakończył tydzień na poziomie 1744 pkt. Oscylator RSI pozostał neutralny. Warto zwrócić uwagę, że indeks oscyluje w rejonach poziomu 1738 pkt, który stanowi 76,4% wzniesienia Fibonacciego. Nie można wykluczyć, że niniejsze wsparcie okaże się istotną barierą dla rynku. Potencjalnym oporem jest psychologiczna granica 1800 pkt.

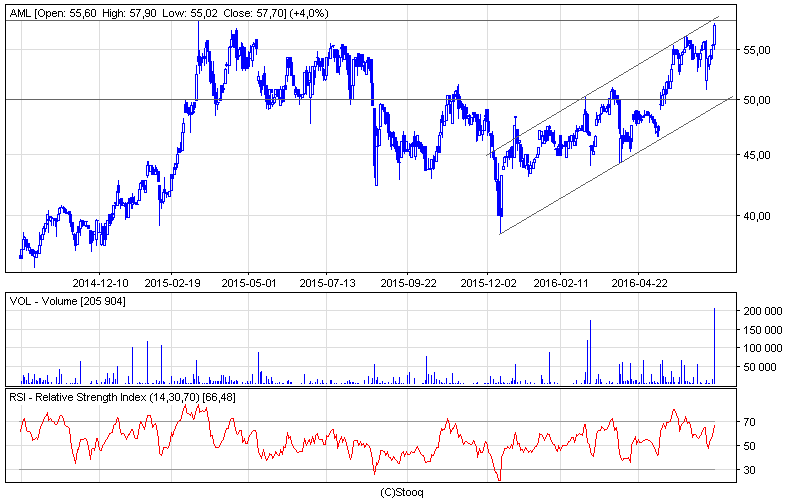

Wykres 2. Alumetalw interwale dziennym. Źródło: Stooq

Tym razem na spółkę tygodnia wybraliśmy Alumetal, którego walory w skali całego tygodnia podrożały o 6,6%. Spółka zaliczana jest do grona tych, które mogą zyskać na Brexicie tzn. na osłabieniu polskiej waluty. Cena akcji polskiego eksportera znajduje się w kanale wzrostowym i zbliża się do swoich historycznych szczytów tj. 58,2 zł. Oscylator RSI zwyżkuje i niebawem może wskazać sygnał sprzedaży. Nie można wykluczyć, że najbliższy opór zakończy okres dominacji byków. Z drugiej strony, ostatnim wzrostom towarzyszył bardzo wysoki wolumen obrotów, który może być zapowiedzią dalszych wzrostów.

Autorzy: Zespół Zarządzający MM Prime TFI S.A.