W minionym tygodniu w centrum uwagi inwestorów znalazła się publikacja protokołu FOMC. Dokument potwierdził jastrzębie nastawienie członków niniejszego gremium. Fed nie wyklucza podwyżki stóp procentowych w czerwcu, pod warunkiem, że dane makroekonomiczne za drugi kwartał potwierdzą siłę amerykańskiej gospodarki. Ponadto, warto zwrócić uwagę na najnowsze dane ze Stanów – inflacja CPI wyniosła 1,1% rdr w kwietniu wobec 0,9% w marcu, natomiast dynamika produkcji przemysłowej osiągnęła poziom -1,1% rdr w kwietniu wobec -2,0% w miesiącu poprzednim. Co więcej, nie zawiódł również odczyt indeksu wskaźników wyprzedzających – 0,6% w kwietniu wobec oczekiwań na poziomie 0,4%. W skali tygodnia, NASDAQ wzrósł o 1,1%, S&P500 o 0,3%, podczas gdy DJI zniżkował o 0,2%. Inwestorzy tym razem nie poznali zbyt wielu istotnych danych ze strefy euro. Warto jednak zwrócić uwagę na dane dotyczące inflacji – wskaźnik CPI wyniósł -0,2% rdr w kwietniu wobec 0% w marcu. Deflacja w Eurolandzie nadal pozostaje silna, co nie przemawia za zaostrzeniem polityki monetarnej przez ECB. W skali tygodnia, brytyjski FTSE250 wzrósł o 1,6%, a francuski CAC40 o 0,8%, natomiast niemiecki DAX zniżkował o 0,4%.

Warszawska giełda po raz czwarty z rzędu zakończyła tydzień w kolorze czerwonym – WIG20 zniżkował o 0,5%, mWIG40 o 0,9%, a sWIG80 o 0,3%.Początek tygodnia wydawał się obiecujący, co wynikało z lepszych nastrojów rynkowych po piątkowej prezentacji przeglądu ratingów Polski przez Moody’s. Dalsza część tygodnia przyniosła dotkliwe spadki. Inwestorzy poznali również szereg danych z polskiej gospodarki, które tym razem nie zawiodły. Dynamika produkcji przemysłowej i sprzedaży detalicznej wyniosła kolejno 6% rdr i 3,2% rdr. Ponadto, poziom przeciętnego wynagrodzenia wzrósł o 4,6% rdr. Warto podkreślić, że sezon wynikowy na GPW w Warszawie dobiegł końca. Na szczególną uwagę zasługują sprawozdania finansowe zaprezentowane przez ZE PAK oraz Wielton. Wyniki kwartalne niniejszych spółek były znacznie wyższe od oczekiwań rynku. Z drugiej strony, inwestorów rozczarowały wyniki zaprezentowane przez Integer oraz Inpost. Warto dodać, że w czwartek na rynku głównym zadebiutowała kolejna spółka – i2 Development.

W obecnym tygodniu inwestorzy poznają szereg danych ze strefy euro – indeksy PMI oraz ZEW. Ponadto, warto zwrócić uwagę na odczyt niemieckiego indeksu Ifo. W Stanach zostanie opublikowana dynamika zamówień na dobra trwałego użytku, jednakże w centrum uwagi znajdzie się rewizja wzrostu PKB. W Polsce, inwestorzy poznają stopę bezrobocia za miesiąc kwiecień oraz protokół z ostatniego posiedzenia RPP. Warto pamiętać, że czwartek będzie dniem bez sesji na GPW w Warszawie (uroczystość Bożego Ciała).

Analiza techniczna

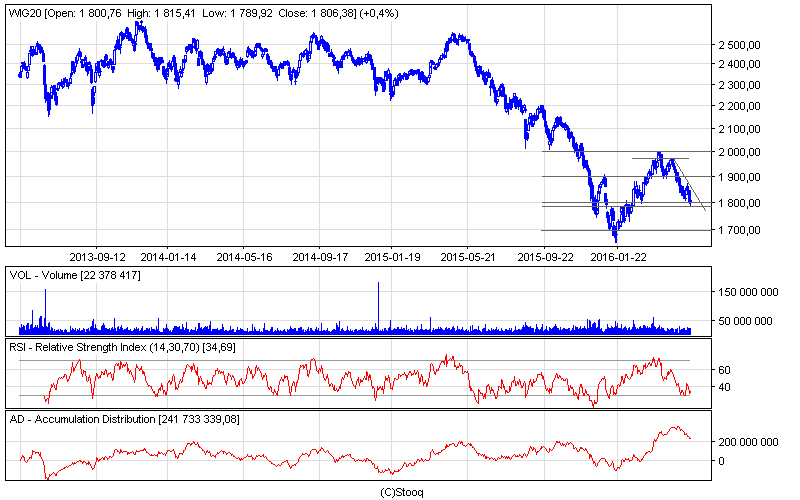

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Po dynamicznych wzrostach na początku tygodnia, WIG20 ponownie zaczął poruszać się w kierunku południowym, tym samym naruszając psychologiczną granicę 1800 pkt. Niemniej jednak, indeks blue chipów zakończył tydzień na poziomie 1806 pkt. Oscylator RSI pozostał neutralny. Trend spadkowy wydaje się nader wyraźny – został potwierdzony przez wyższy wolumen obrotów, toteż przez wskaźnik akumulacji/dystrybucji. Najbliższym wsparciem jest poziom 1788 pkt, który stanowi 61,8% zniesienia Fibonacciego. Jego przełamanie będzie sygnałem do dalszych spadków w kierunku 1700 pkt.

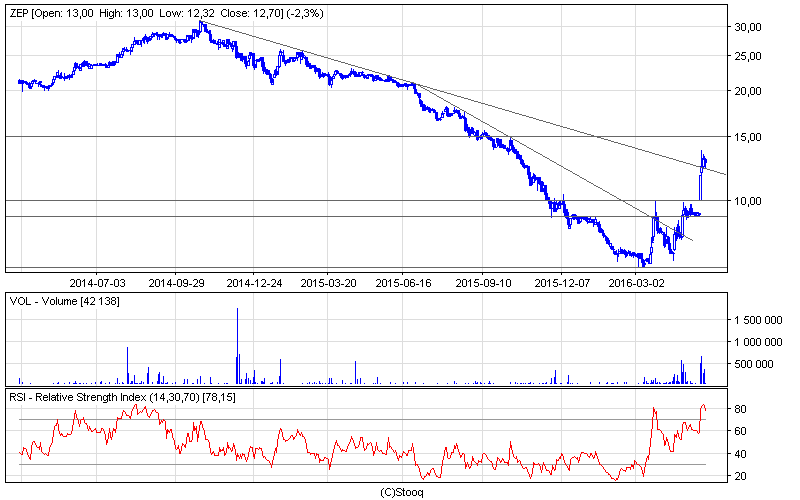

Wykres 2.ZEPAKw interwale dziennym. Źródło: Stooq

Na spółkę tygodnia wybraliśmy ZEPAK, którego walory w skali tygodnia podrożały o 38,8%. W efekcie, cena akcji przełamała linię długoterminowego trendu spadkowego i zakończyła miniony tydzień na poziomie 12,7 zł. Spektakularnym wzrostom towarzyszył również wysoki wolumen obrotów. Przyczyną tak istotnej dominacji byków była publikacja wyników finansowych za pierwszy kwartał, które okazały się znacznie wyższe od oczekiwań rynku. Niemniej jednak, oscylator RSI sygnalizuje wykupienie rynku. W związku z tym, ewentualna korekta nie byłaby zaskoczeniem.

Autorzy: Zespół Zarządzający MM Prime TFI S.A.