Najważniejszym wydarzeniem ubiegłego tygodnia było posiedzenie Fed. Konsensus rynkowy zakładał niskie prawdopodobieństwo podwyżki stopy procentowej, ale nie wykluczał jastrzębiego komunikatu. FOMC faktycznie pozostawił stopę procentową na niezmienionym poziomie. Niemniej jednak, członkowie tego gremium zrewidowali swoje prognozy, dotyczące oczekiwań inflacyjnych. W efekcie, Fed zapowiedział zaledwie dwie podwyżki stopy procentowej do końca roku. Z jednej strony, informacje te mocno osłabiły dolara, natomiast z drugiej istotnie wsparły amerykańskie indeksy giełdowe. Ponadto, inwestorzy poznali dynamikę amerykańskiej produkcji przemysłowej i sprzedaży detalicznej. Wyniosła ona kolejno -1,0% rdr oraz 3,1% rdr. Warto również zwrócić uwagę na cenę ropy, która znajduje się w krótkoterminowym trendzie wzrostowym. W rezultacie, cena czarnego złota zakończyła tydzień ponad poziomem 40 dolarów za baryłkę. W skali tygodnia DJI wzrósł o 2,3%, S&P500 o 1,4%, a NASDAQ o 1,1%. W Europie pierwsza część tygodnia na rynkach giełdowych odznaczyła się niewielką zmiennością. Niemniej jednak, sytuacja zmieniła się w środę. Tematem dnia było porozumienie, dotyczące fuzji dwóch największych europejskich parkietów – London Stock Exchange i Deutsche Börse. Ponadto, w Eurolandzie została opublikowana dynamika produkcji przemysłowej, która wyniosła 2,8% rdr wobec konsensusu na poziomie 1,75%. Inwestorzy poznali także inflację CPI, która wyniosła -0,2% rdr. W skali tygodnia brytyjski FTSE250 wzrósł o 1,8%, a niemiecki DAX o 1,2%, natomiast francuski CAC40 zniżkował o 0,7%.

Polskie indeksy giełdowe po raz kolejny zakończyły tydzień w kolorze zielonym – WIG20 wzrósł o 2,7%, mWIG40 o 0,8%, a sWIG80 o 2,6%. W Polsce zostało opublikowanych wiele istotnych danych ekonomicznych. Dynamika produkcji przemysłowej i sprzedaży detalicznej wyniosła kolejno 6,7% rdr oraz 3,9% rdr. Ponadto, Polska po raz kolejny odnotowała nadwyżkę handlową. Warto również zwrócić uwagę na tempo wzrostu cen, które wyniosło -0,8% rdr. Pomimo deflacji tempo wzrostu podaży pieniądza M3 wyniosło 10%. Inwestorzy poznali również wyniki finansowe kolejnych spółek. W centrum uwagi znalazły się jednak informacje, dotyczące przyszłego zaangażowania finansowego spółek energetycznych w sektorze górniczym oraz ogłoszenie potencjalnego przejęcia Kopexu przez Famur.

W obecnym tygodniu inwestorzy poznają europejskie indeksy zaufania oraz wartości indeksów PMI. W Polsce warto zwrócić uwagę na publikację stopy bezrobocia. W Stanach natomiast poznamy dynamikę PKB w IV kwartale 2015 roku. Warto pamiętać, że w Wielki Piątek na wielu światowych giełdach handel nie będzie się odbywał – min. w USA, Niemczech, Wielkiej Brytanii, Francji oraz w Polsce.

Analiza techniczna

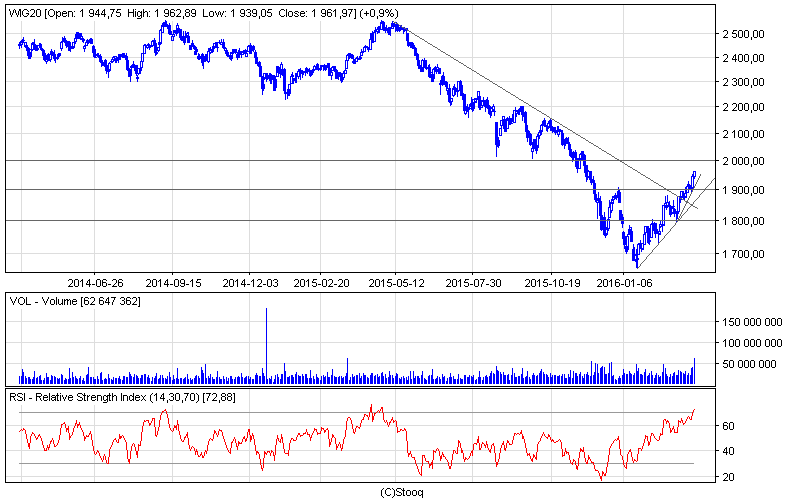

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

W pierwszej części tygodnia WIG20 testował psychologiczną granicę 1900 pkt. Jednak kolejne dni przyniosły zdecydowaną poprawę sentymentu rynkowego. W efekcie, WIG20 zakończył tydzień na poziomie 1961 pkt. Tym samym indeks największych spółek kontynuował trzecią falę wzrostową. Warto podkreślić, że wzrostom towarzyszył również wysoki wolumen obrotów, który potwierdził dominację byków. Oscylator RSI wskazuje wykupienie rynku. Najbliższe sesje mogą przynieść ruch w kierunku najbliższego oporu, którym jest psychologiczna granica 2000 pkt. Następnie nie można wykluczyć korekty.

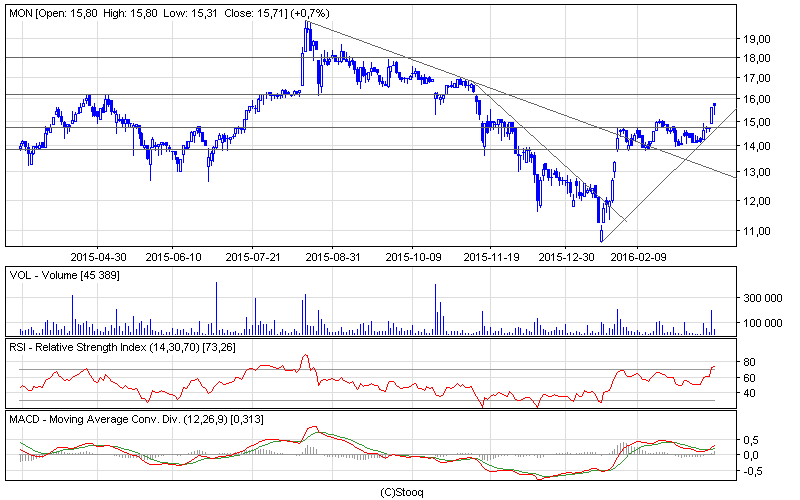

Wykres 2. Monnariw interwale dziennym. Źródło: Stooq

Jedne z lepszych wyników w ostatnim tygodniu osiągnęły walory spółki Monnari, które w skali tygodnia zyskały 11%. Kurs akcji po raz drugi wybił się z kanału horyzontalnego. Tym razem jednak przełamanie wydaje się wyraźne, co może być zapowiedzią dalszych ruchów w kierunku północnym. Najbliższy opór znajduje się na poziomie 16,15 zł. Oscylator RSI wskazuje wykupienie rynku, natomiast oscylator MACD wskazał sygnał kupna. W krótkim terminie możliwa jest lekka korekta. Niemniej jednak, w perspektywie następnych tygodni prawdopodobne są dalsze wzrosty.

Autorzy: Zespół Zarządzający MM Prime TFI S.A.