Rynki giełdowe w Europie i w Stanach zakończyły ostatni tydzień lutego w kolorze zielonym. Niemniej jednak, w pierwszej części tygodnia stroną dominującą były niedźwiedzie. Nastroje rynkowe pogorszyły słabe odczyty danych makroekonomicznych ze strefy euro. Przede wszystkim zawiodły indeksy PMI za luty – dla sektora usługowego indeks wyniósł 53,0 pkt. wobec 53,6 pkt w styczniu, a dla sektora przemysłowego 51,0 pkt. wobec 52,3 pkt. miesiąc wcześniej. Warto podkreślić, że po raz trzeci z rzędu ujemną dynamikę zanotował niemiecki wskaźnik Ifo (spadek ze 107,3 pkt. w styczniu do 105,7 pkt. w lutym). Co więcej, rynkowi nie pomaga widmo Brexitu. Według najnowszych sondaży 38% ankietowanych Brytyjczyków popiera opuszczenie Unii Europejskiej, 37% chce pozostania, a 25% badanych stanowią osoby niezdecydowane. Oliwy do ognia dolał odczyt amerykańskiego indeksu Conference Board, który w lutym wyniósł 92,2 pkt. wobec 97,8 pkt. w styczniu. Sentyment rynkowy poprawił się w środę, a giełdy zaczęły poruszać się w kierunku północnym. Następne dni przyniosły bardzo dobre dane makroekonomiczne z gospodarki amerykańskiej. Pozytywnie zaskoczyła dynamika zamówień dóbr trwałego użytku. Ponadto, wzrost annulizowanego PKB w IV kwartale 2015 roku wyniósł 1% wobec konsensusu na poziomie 0,5%. W skali tygodnia NASDAQ wzrósł o 1,9%, S&P500 o 1,6%, a DJI o 1,5%. W Europie brytyjski FTSE250 umocnił się o 2,5%, francuski CAC40 2,2%, a niemiecki DAX wzrósł o 1,3%.

Warszawska giełda również zakończyła tydzień w kolorze zielonym – WIG20 wzrósł o 0,2%, mWIG40 o 1,9%, a sWIG80 o 1,2%. W Polsce kalendarium ekonomiczne było nieco ubogie. Inwestorzy poznali jedynie stopę bezrobocia za styczeń, która zgodnie z oczekiwaniami wyniosła 10,3%. Niemniej jednak, przy Książęcej rozpoczęła się karuzela wyników finansowych. W centrum uwagi znalazły się bardzo słabe dane Kopexu. W efekcie, walory tej spółki w skali tygodnia potaniały o ponad 26%. Po przeciwnej stronie znalazł się Kernel, którego zysk w IV kwartale 2015 roku wzrósł o 100% r/r. W ubiegłym tygodniu swoimi osiągnięciami pochwalił się również rząd, który to 100 dni temu rozpoczął swoją kadencję. Warto zaznaczyć, że w tym czasie WIG20 dynamicznie poruszał się na południe i zdołał osiągnąć 7 letnie minima.

W obecnym tygodniu inwestorzy poznają kolejne istotne dane ze strefy euro – stopę bezrobocia oraz dynamikę sprzedaży detalicznej. W Chinach odbędzie się odczyt indeksów PMI. Natomiast wydarzeniem tygodnia będzie publikacja danych z amerykańskiego rynku pracy tzw. payrolls. W Polsce poznamy wartość indeksu PMI dla sektora przemysłowego oraz finalny odczyt PKB za IV kwartał 2015 roku.

Analiza techniczna

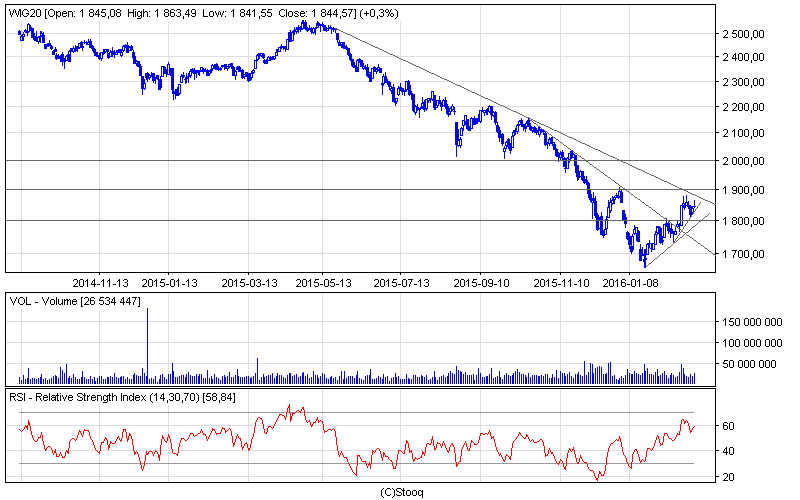

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Indeks największych spółek kontynuował krótkoterminowy trend wzrostowy i zakończył ubiegły tydzień na poziomie 1847 pkt. Oscylator RSI wciąż pozostaje neutralny i nie wskazuje żadnych sygnałów. Niewykluczone, że najbliższy tydzień przyniesie dalsze ruchy w kierunku północnym, które to mogą spowodować przełamanie linii długoterminowego trendu spadkowego. Przebicie to byłyby bardzo mocnym sygnałem do dalszych wzrostów w kierunku psychologicznej granicy 1900 pkt. W związku z tym, perspektywy średnioterminowe dla WIG20 wydają się naprawdę obiecujące.

Wykres 2. Kernel w interwale dziennym. Źródło: Stooq

Na spółkę tygodnia wybraliśmy Kernel. Dzięki bardzo dobrym wynikom finansowym walory spółki wzrosły o 8,3% w skali tygodnia. Po definitywnym przełamaniu linii trendu wzrostowego, kurs poruszał się w trendzie bocznym, próbując przebić linię wsparcia. Niemniej jednak, ostatnie wzrosty spowodowały istotne odbicie, a cena akcji obecnie testuje opór na poziomie 50 zł. Oscylator RSI znajduje się powyżej 70 pkt i może wskazać sygnał sprzedaży. Z drugiej strony, pozostałe wskaźniki techniczne wskazują sygnały kupna. W związku z tym, nie można wykluczyć ruchu w kierunku najbliższego oporu na poziomie 55 zł.