Ubiegły tydzień został zdominowany przez kolor czerwony, doprowadzając do najgorszego otwarcia nowego roku na rynkach finansowych w historii. Spadki były napędzane przez słabe dane z gospodarki Chin. W poniedziałek został opublikowany indeks PMI dla sektora przemysłowego. Wyniósł on zaledwie 48,2 pkt. wobec prognozy 49 pkt. Ponadto środowy odczyt indeksu PMI dla sektora usług niespodziewanie odnotował jeszcze gorszy wynik (50,2 pkt. wobec prognozy 52,3 pkt.).Dane te wskazują na pogłębiający się kryzys gospodarczy Chin. Ponadto, towarzysząca silna presja, wynikająca z oczekiwanego wygaśnięcia regulacji, które ograniczały sprzedaż akcji przez inwestorów posiadających co najmniej 5% walorów spółki, doprowadziła do wzrostu napięcia na rynkach, a nawet paniki. Dwukrotnie w ciągu tygodnia sesja giełdowa w Szanghaju została zamknięta przed czasem. Efektem były spadki na wszystkich najważniejszych rynkach giełdowych na świecie. Inwestorzy oczekiwali na poprawę nastrojów rynkowych w piątek, kiedy to zostały opublikowane dane z amerykańskiego rynku pracy tzw. payrollsy. Ich odczyty były znacznie lepsze od spodziewanych, jednak nie zmieniły złego nastroju rynkowego. W Stanach pojawiły się również pogłoski o gołębich nastrojach w FOMC. W tle pozostały natomiast dobre dane z gospodarek strefy euro, która prawdopodobnie wchodzi na ścieżkę wzrostu gospodarczego. W efekcie końcowym, NASDAQ zniżkował o 5,3%, DJI o 4,7%, a S&P500 o 4,5%. W Europie zarówno niemiecki DAX, jak i francuski CAC40 zniżkował o 4,2%, a brytyjski FTSE250 stracił 2,3%.

Chińskie problemy przyniosły również spadki na polskim parkiecie. W związku z rosnącą awersją do ryzyka inwestorzy zagraniczni zaczęli szukać bezpiecznych przystani, do których niestety polski rynek giełdowy się nie zalicza. W kraju brakowało również odczytów danych ekonomicznych, których to dobre wyniki mogłyby złagodzić spadki. Ponadto, nad Książęcą wciąż widnieje wysokie ryzyko polityczne, które zniechęca inwestorów. Wszystkie te czynniki spowodowały, że WIG20 kierował się na południe, zniżkując o 4,4%. Również małe i średnie spółki nie zdołały zakończyć tygodnia na zielono – mWIG40 stracił 2,1%, a sWIG80 1,6%.

W nadchodzącym tygodniu rynki finansowe nadal będą pod presją, która ma swoje źródło w zagrożonych kryzysem Chinach. W środę inwestorzy poznają wielkość eksportu i importu Państwa Środka, a w Stanach zostanie opublikowana Beżowa Księga. Ponadto tego dnia poznamy dynamikę produkcji przemysłowej w strefie euro. Warto również zwrócić uwagę na piątkowy odczyt sprzedaży detalicznej i produkcji przemysłowej w Stanach. W Polsce natomiast RPP podejmie w czwartek decyzję dotyczącą stóp procentowych, które najprawdopodobniej nie ulegną zmianie.

Analiza techniczna

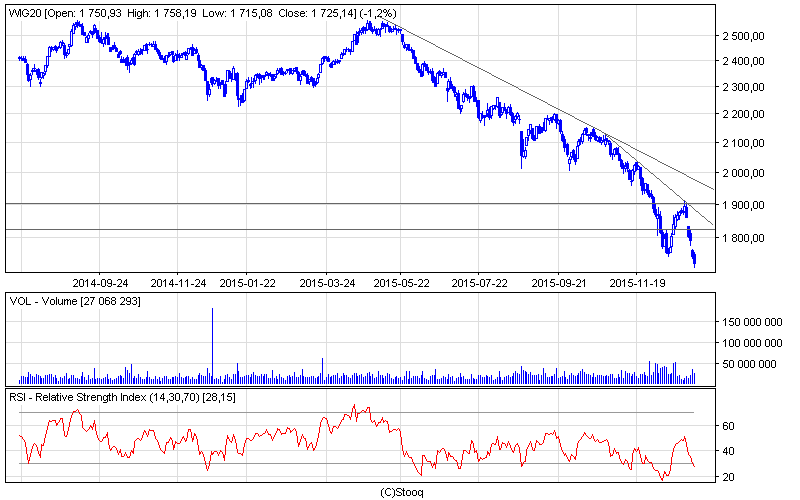

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Z całą pewnością pierwszy tydzień nowego roku indeks największych spółek nie zaliczy do udanych. WIG20 znajduje się od października w trendzie spadkowym i sukcesywnie ustanawia nowe minima. Ubiegły tydzień został zakończony na poziomie 1725 punktów. Niemniej jednak, oscylator RSI znalazł się nieznacznie poniżej poziomu 30 punktów i w najbliższym czasie może wskazać sygnał kupna. W związku jednak z wysokim ryzykiem politycznym oraz z silną awersją do ryzyka, spowodowaną sytuacją w Chinach, najprawdopodobniej sygnał ten przyniesie tylko korektę.

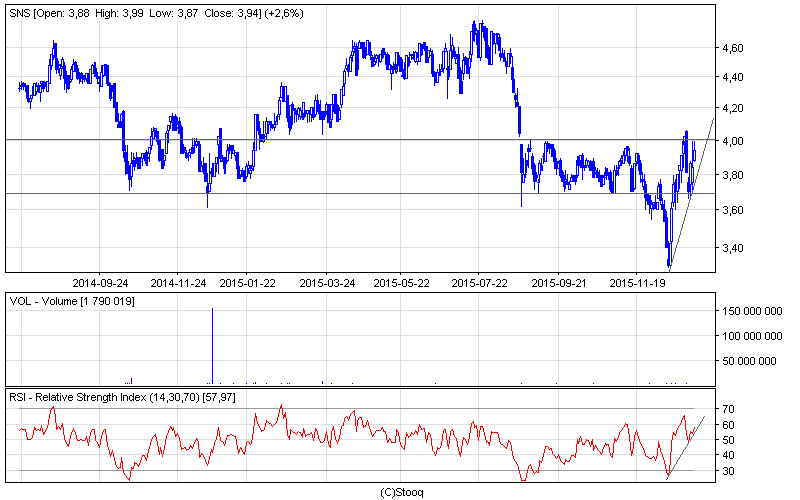

Wykres 2. Synthos w interwale dziennym. Źródło: Stooq

Wykres 2. Synthos w interwale dziennym. Źródło: Stooq

Na czerwonym parkiecie na miano spółki tygodnia zasługuje Synthos. Kurs akcji spółki, który znajdował się w średnioterminowej konsolidacji, pokonał wsparcie na poziomie 3,69 zł., rozpoczynając trend spadkowy. Jednak w ostatnich tygodniach górą były byki. W rezultacie kurs akcji zbliżył się do oporu na poziomie 4,0 zł. Jego przebicie może dać sygnał do dalszych wzrostów. Warto zwrócić uwagę, że oscylator RSI nie wskazał żadnych sygnałów. Znajduje się jednak w trendzie wzrostowym, co oznacza, że niebawem może wskazać sygnał sprzedaży, który nie pozwoli na przebicie najbliższego oporu.