Zmienność europejskich indeksów po trzech dniach marazmu została przywrócona we czwartek. W tym dniu dowiedzieliśmy się o braku porozumienia ministrów finansów państw Strefy Euro z Grecją oraz o pozytywnych wieściach ze szczytu w Mińsku. O ile rozstrzygnięcie sprawy Grecji przeniesione zostało na poniedziałek, tak wpływ porozumienia przywódców Niemiec, Francji, Ukrainy i Rosji na rynki widoczny był od razu. Na informację o zawieszeniu broni od 15 lutego i planach wycofywania ciężkiej artylerii z Ukrainy bardzo pozytywnie zareagował chociażby DAX. Niemiecki indeks tylko we czwartek zyskał 1,6%, pozostawiając w tyle WIG z 0,5% wzrostem. Tym samym Warszawa po raz kolejny wypadła słabo na tle rynków rozwiniętych. Końca wzrostów nie widać na Wall Street. Pomimo słabszych danych o sprzedaży detalicznej (-0,8% m/m przy prognozie -0,5% m/m) i rosnącej liczbie wniosków o zasiłek dla bezrobotnych, S&P500 osiągał w piątek nowe historyczne maksima.

Amerykański indeks zakończył tydzień z 2% wzrostem. Mimo wyraźnej reakcji na pozytywne sygnały z Ukrainy, nieco gorzej wypadły największe parkiety w Europie. Francuski CAC40 zyskał 1,5%, a DAX urósł o 1,1%. Za europejskimi odpowiednikami tradycyjnie już nie nadążały indeksy w Warszawie. Neutralnie tydzień zakończyły zarówno WIG20 i WIG30, ze zmianami odpowiednio o -0,3% i -0,4%. Znacznie lepiej wypadły mniejsze spółki z sWIG80 z 1,1% wzrostem. Z dużo gorszym wynikiem na poziomie -0,1% tydzień zakończyły średniaki z mWIG40.

W obecnym tygodniu będziemy świadkami kontynuacji rozmów dotyczących restrukturyzacji długu i reform w Grecji. Sukces zwiastowałby kolejną szansę dla zwyżek parkietów Strefy Euro, lecz realnie trudno go oczekiwać. Po braku poniedziałkowej aktywności za oceanem, szereg istotnych danych rozgrywany będzie w kolejnych dniach. Perspektywa kolejnych maksimów na S&P500 zależeć będzie m.in. od produkcji przemysłowej i pozwoleń na budowę domów ze stycznia. Szczególnie istotny będzie pierwsza z wymienionych, bowiem w poprzednim miesiącu była słabsza od oczekiwań. Kontynuacja zwyżek na Wall Street wymagałaby solidnego odczytu. Uwagę warto zwrócić także na wskaźnik wyprzedzający Conference Board. W poprzednich miesiącach przewyższał on oczekiwania analityków. Mniej obfity w dane będzie tydzień na rynkach krajowych. Inwestorzy patrzeć będą na miernik działalności gospodarczej przedsiębiorstw, będący kolejnym katalizatorem do wzrostów warszawskich indeksów. W poprzednim miesiącu wypadł on zdecydowanie powyżej oczekiwań. Produkcja przemysłowa w ujęciu rocznym notuje wzrost aż o 8,4%.

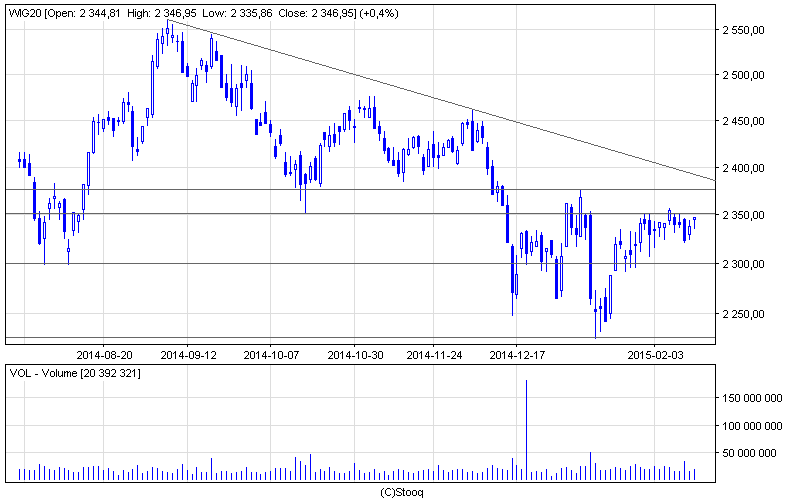

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Wykres 1. WIG20 w interwale dziennym. Źródło: Stooq

Pomimo wielu pozytywnych informacji, indeks WIG20 ponownie pokazał swoją słabość w stosunku do europejskich odpowiedników. Podczas gdy parkiety rynków rozwiniętych notowały wyraźne wzrosty, warszawskie blue chipy nieskutecznie walczyły z barierą 2350 pkt. Zakończenie tygodnia tuż pod tym poziomem zwiastuje dalszą walkę o jego przebicie. Na północy widoczne są wyraźne cele w postaci oporu na 2375 pkt i linii krótkoterminowego trendu spadkowego w okolicach 2400 pkt. Biorąc pod uwagę niemoc polskich indeksów, realnym scenariuszem pozostaje jednak testowanie sierpniowych minimów na 2300 pkt.

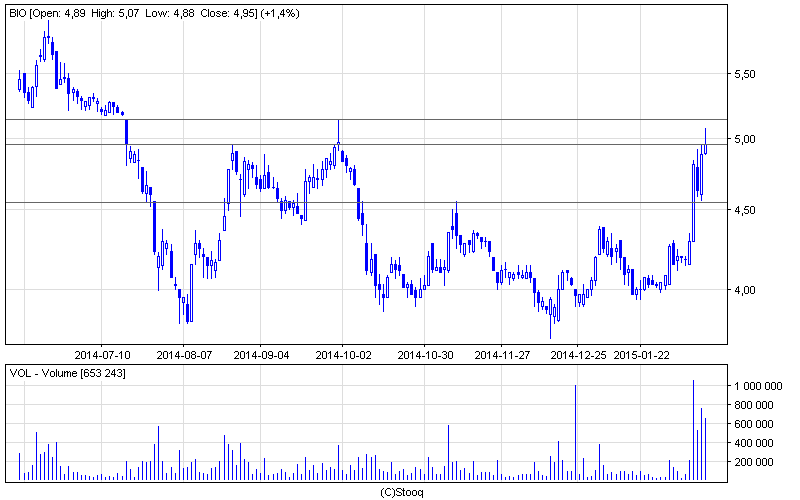

Wykres 2. Bioton w interwale dziennym. Źródło: Stooq

Wykres 2. Bioton w interwale dziennym. Źródło: Stooq

Po ubiegłotygodniowych wzrostach interesująca sytuacja techniczna zarysowała się na Biotonie. Kluczowy dla notowań spółki był wtorek. Ponad 12% wzrost na dużym wolumenie spowodował przebicie z impetem listopadowego oporu na poziomie 4,55. Środowe odreagowanie nie było zbyt znaczące. Kontynuacja zwyżek trwała w dniach późniejszych, ocierając się nawet o 5,07. Ostatecznie spółka zamknęła tydzień na poziomie 4,95, czyli oporze z sierpnia 2014. Pokonanie tej bariery otworzyłoby drogę do 5,14. Wygrana niedźwiedzi zwiastowałaby powrót do okolic 4,55.