Oferty hipoteczne pozostają w mocy – wynika z ankiety wśród banków. Banki deklarują ponadto, że nie stronią od udzielania nowych kredytów mieszkaniowych.

Nie zmienia to faktu, że oferty hipoteczne będą w najbliższym czasie maleć, a wzrost cen nieruchomości powinien wyhamować. Nie ma co jednak liczyć na nadmierne przeceny.

Oferty hipoteczne – kredytobiorcy mają wsparcie

Działania Rady Polityki Pieniężnej, Narodowego Banku Polskiego czy Komisji Stabilności Finansowej stanowią wyraźne wsparcie dla polskiego sektora bankowego. Dzięki temu obecni kredytobiorcy mogą liczyć na wsparcie w trudniejszym dla siebie okresie.

Wszystko wskazuje jednak też na to, że banki chętnie rozpatrywać będą wnioski kredytowe osób, które pomimo ataku koronawirusa zdecydują się teraz zaciągnąć kredyt mieszkaniowe – tak przynajmniej wynika z ankiety przeprowadzonej na gorąco przez HRE Investments. Banki twierdzą, że nie planują zakręcać kurków z kredytami dla osób zainteresowanych zakupem mieszkania. Oferty hipoteczne pozostają w mocy.

Oczywiście szczególnie dziś nabywcy powinni podchodzić do zadłużania się z racjonalną dozą ostrożności – nie wykorzystywać w pełni posiadanej zdolności kredytowej, posiadać odpowiedni wkład własny oraz zachować część posiadanej gotówki jako poduszkę finansową.

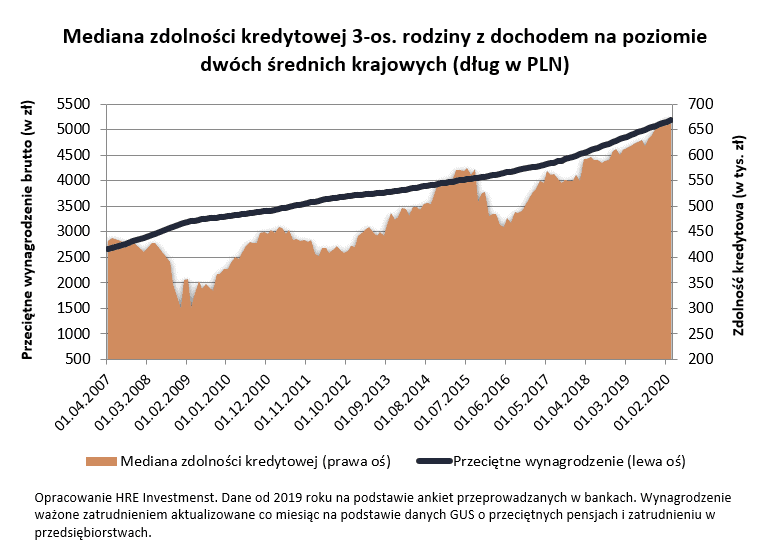

Wysoka zdolność kredytowa

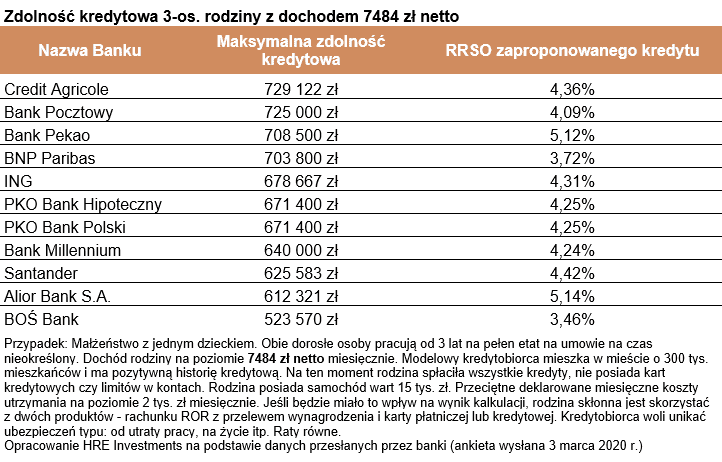

Z deklaracji banków wynika ponadto, że trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych (w sumie prawie 7,5 tys. zł netto miesięcznie) mogłaby w marcu pożyczyć na mieszkanie w ramach 30-letniego kredytu kwotę 671 tys. złotych. Tak wysoki wynik jest pokłosiem dość optymistycznych założeń – dysponowania solidnym wkładem własnym, czy brakiem innych zobowiązań finansowych przy dobrej historii kredytowej. Do tego pensje otrzymywane przez rodzinę zostały oszacowane dość optymistycznie uwzględniając dane GUS za okres od marca 2019 do lutego 2020 roku. Nie uwzględniają one więc ewentualnych efektów koronawirusa. Ponadto te dane pomijają tzw. „śmieciówki”, pensje w małych firmach i administracji publicznej, co bez wątpienia zawyża przyjętą stawkę przeciętnego wynagrodzenia.

Jeśli wynagrodzenie jest niższe o 20% od średniej krajowej, czyli mniej więcej na poziomie mediany (połowa Polaków zarabia więcej, a połowa mniej), to zdolność kredytowa szacowana dziś przez banki byłaby na poziomie około 434 tys. złotych.

Oferty hipoteczne – obrót w dół…

Żeby nie było tak kolorowo, to oczywiście trzeba dodać, że obrót na rynku mieszkaniowym został chwilowo wyhamowany. Zainteresowanie nieruchomościami – jako bezpiecznej przystani dla kapitału – wciąż pozostaje wysokie. Na rynku działają już też inwestorzy oportunistyczni szukający rynkowych okazji. Nie zmienia to faktu, że i tak spora część kupujących i sprzedających woli się nie spotykać. Zawieranie transakcji jest też trudniejsze ze względu na to, że część kancelarii notarialnych zostało zamkniętych.

Tu ważna jest opinia Krajowej Rady Notarialnej z 16 marca, wg której takie działanie może być uzasadnione w określonych sytuacjach pomimo ustawowego nakazu tego, aby kancelarie były czynne przez minimum 6 godzin dziennie w dni powszednie. Jest to o tyle ważne, że po prostu nie da się w Polsce przenieść prawa do nieruchomości bez udziału notariusza. Rozwiązaniem są oczywiście umowy przedwstępne czy rezerwacyjne, które można w skrajnym przypadku podpisywać zdalnie, ale sam obrót nieruchomościami wymaga notariuszy, którzy są dziś trudniej dostępni. Skala problemu nie wydaje się nadmiernie paląca. 18 marca 2020 roku z 10 losowo wybranych stołecznych kancelarii notarialnych w 7 możliwe było umówienie spotkania.

Nie zmienia to faktu, że skala zawieranych w najbliższych czasie transakcji jak i popyt na kredyty mieszkaniowe będą niższe. O ile utrudnienia będą krótkotrwałe, na co wszyscy liczymy, to będzie można te zaległości choć częściowo odrobić w kolejnych miesiącach.

… ceny niekoniecznie

Mało prawdopodobne są przy tym zarówno poważne wzrosty, jak i spadki cen. Zmiany w perspektywie dwóch kwartałów powinny zamknąć się w przedziale od -5 do +5% – prognozuje HRE Investments. Powodów jest przynajmniej kilka. Spodziewany drastyczny spadek oprocentowania lokat bankowych w okolice 0,5%, przy wciąż sporej inflacji, może skłaniać do poszukiwania bezpiecznych przystani dla kapitału. To może działać wspierająco i propopytowo na rynek mieszkaniowy.

Ewentualne przeceny będzie ograniczał fakt, że rynek ten nie jest tak płynny jak dołująca w ubiegłym tygodniu giełda. Praktyka pokazuje, że sprzedający mieszkania nie reagują zbyt płochliwie na zmiany rynkowe – tym bardziej takie jakim prawdopodobnie będzie epidemia koronawirusa, a więc relatywnie krótkotrwałe.

Tu możemy nawet pokusić się o poszukiwanie pewnych analogii historycznych. Na przykład przy okazji zakręcenia na kilka miesięcy kurków z kredytami w 2009 roku ceny mieszkań spadły w wyniku tego zahamowania udzielania kredytów zaledwie o kilka procent. Wtedy byliśmy jednak po szalonym rajdzie cen, w którym mieszania w ciągu roku potrafiły zdrożeć o kilkadziesiąt procent, a większość osób kupowała mieszkanie z pomocą kredytów. Dziś fundamenty rynku są znacznie stabilniejsze, a kredyt wcale nie jest aż tak ważnym silnikiem rynku mieszkaniowego. Ponadto rynek ten jest uznawany przez Polaków za defensywny i bezpieczny, co mogło w ostatnim tygodniu docenić wiele osób patrząc na krwawiące giełdowe parkiety.

Obniżanie cen to oczywiście rozwiązanie, które może zaproponować ktoś kto mieszkanie po prostu musi sprzedać szybko. Na takie okazje czekają już wcześniej wspomniani nabywcy oportunistyczni. Nie zmienia to faktu, że teraz większość zarówno sprzedających, jak i kupujących ma więcej czasu na dokładne rozeznanie sytuacji i zaplanowanie racjonalnych decyzji.

Bartosz Turek, główny analityk HRE Investments

{kind=link}