Obniżenie oprocentowania kredytu o 0,5 pkt. proc. oznacza ratę niższą o około 25-30 zł miesięcznie w przeliczeniu na każde pożyczone 100 tys. zł. Dziś Rada Polityki Pieniężnej już po raz 10 od listopada 2012 roku ulżyła kredytobiorcom zadłużonym w rodzimej walucie.

Oczekiwania graczy rynkowych sprowadzały dzisiejszą decyzję o obniżeniu stóp procentowych do zwykłej formalności. Rada poszła jednak dalej niż się spodziewano i obniżyła stopy procentowe nie o 25 punktów, ale o 50. Tym samym za jednym razem obniżono koszt pieniądza do poziomu, którego rynek spodziewał się dopiero za kilka miesięcy. W efekcie od 5 marca 2015 r. cieszyć będziemy się najniższym poziomem oprocentowania kredytów w historii, czego ceną będzie jednak też znacznie niższe oprocentowanie lokat. Istnieje bowiem silne połączenie pomiędzy stopą referencyjną ustalaną przez RPP, a stawką WIBOR od której zależy oprocentowanie produktów bankowych.

Odsetki w dół

Odsetki w dół

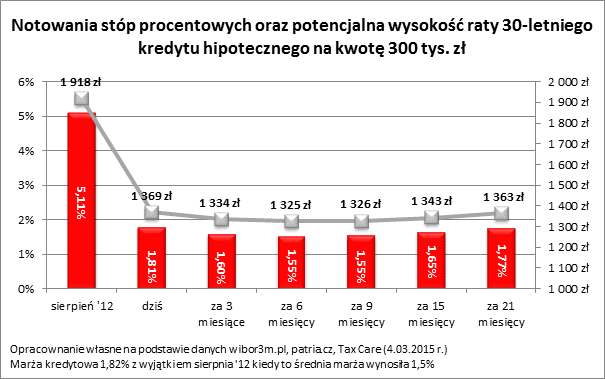

Jak to wygląda na liczbach? Przyjmijmy, że dług na zakup mieszkania w kwocie 300 tys. zł został zaciągnięty na 30 lat i doszło do tego przed rozpoczęciem przez RPP cyklu obniżek stóp procentowych (np. w sierpniu 2012 r.), kiedy przeciętna marża kredytowa wynosiła 1,5% (dziś jest to już około 1,8 – 1,9%). Wtedy rata modelowego kredytu wynosiła 1918 zł. Do 4 marca br. oprocentowanie długu zmalało niemal o połowę (z około 6,6% do niespełna 3,7%), a wraz z nim rata modelowego kredytu zmalała do 1369 zł, a więc aż o 549 zł.

Bardziej uniwersalnym wynikiem jest przeliczenie miesięcznej raty na 100 tys. zł pożyczonego kapitału. Taka informacja pozwala potencjalnemu kredytobiorcy łatwo obliczyć z jaką ratą powinien się liczyć zadłużając się na zakup mieszkania. Pożyczając 200 tysięcy musi bowiem taki wynik pomnożyć razy 2, a pożyczając 450 tysięcy zastosować mnożnik 4,5. Zadłużając się przed rozpoczęciem przez RPP cyklu obniżek stóp procentowych, trzeba było się liczyć z ratą na poziomie 639,3 zł na każde pożyczone 100 tys. zł na 30 lat. Dziś miesięczna rata takiego długu wynosi 456,3 zł na każde pożyczone 100 tys. zł. Gdy rynek zdyskontuje dzisiejszą decyzję Rady, wartość ta zmaleje jeszcze w okolice 440 zł.

Gdyby jednak odwrócić sytuację i przyjąć, że Kowalski zanosi do banku 10 tys. zł w celu ulokowania ich na rocznej lokacie (wg NBP oprocentowanej w styczniu br. na 2,3%), to spadek oprocentowania o 50 pkt. bazowych skutkowałby zmniejszeniem się odsetek z poziomu 230 zł (186,3 zł po uwzględnieniu podatku) do 180 zł (145,80 zł po uwzględnieniu podatku).

Raty mogą zmieniać się szybciej niż stopy

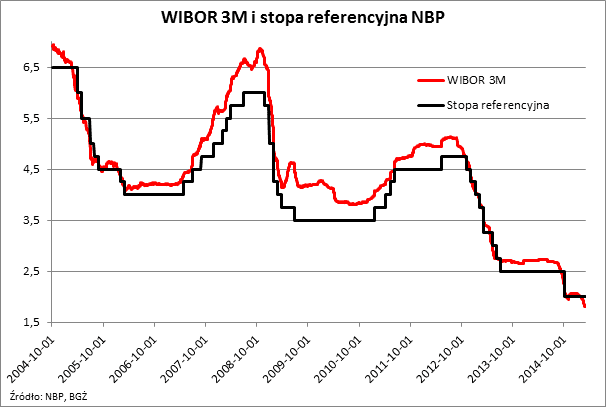

W praktyce sytuacja jest jednak trochę bardziej skomplikowana. Trzeba bowiem pamiętać, że oprocentowanie kredytów i lokat jest tylko pośrednio związane z poziomem stóp procentowych. Aby to wytłumaczyć skupmy się na przykładzie kredytów hipotecznych. Oprocentowanie długu jest przeważnie zależne od marży banku i stawki WIBOR (np. trzymiesięcznej czyli 3M). Stawka ta co prawda jest przeważnie trochę wyższa niż podstawowa stopa procentowa, ale zmienia się szybciej niż ta ustalana przez RPP, bo jest efektem toczącej się na bieżąco gry między uczestnikami rynku międzybankowego. Koszt kredytu może więc maleć zanim Rada zdecyduje o cięciu stóp. Przykładem mogą być ostatnie tygodnie. Pod koniec stycznia 2015 r. WIBOR 3M był na poziomie 2%. W przeddzień ogłoszenia decyzji przez RPP (3 marca 2015 r.) notowania tej stawki stopniały do poziomu 1,81%, a przypomnijmy, że podstawowa stopa procentowa w tym czasie nie zmieniła się i była na poziomie 2%.

Teoretycznie więc kredytobiorca mógłby już odczuć zmiany stawki WIBOR spowodowane oczekiwaniami co do obniżki stóp. W modelowym przykładzie (30 letni kredyt na 300 tys. zł z marżą 1,82%), rata pod koniec stycznia mogła wynosić 1401,29 zł, a w przeddzień marcowej decyzji Rady 1369 zł, czyli o 32,3 zł mniej. W praktyce jednak banki nie zmieniają oprocentowania kredytów poprzez codzienne aktualizowanie stawki WIBOR. Dochodzi do tego przeważnie co pewien okres (np. co kilka miesięcy) lub dopiero gdy WIBOR zmieni się o np. 10 czy 25 punktów bazowych od ostatnio przyjętego poziomu.