Wprowadzone przez Komisję Nadzoru Finansowego wymogi posiadania przez potencjalnego kredytobiorcę coraz wyższego kapitału własnego będą wymuszały potrzebę oszczędzania. Im wyższy kapitał początkowy, tym bezpieczniejszy kredyt, niższa rata lub krótszy czas spłaty. Systematyczne oszczędzanie opłaci się również osobom, które dziś nawet nie marzą o własnym mieszkaniu.

Jako społeczeństwo zgadzamy się z tym, że odłożony kapitał pomaga realizować długoterminowe cele. 67% Polaków widzi potrzebę oszczędzania, by zabezpieczyć swoją przyszłość, 63% z nas rozmawia o budżecie domowym, oszczędzaniu i inwestowaniu w domu, 36% byłoby w stanie wygospodarować z budżetu domowego ok. 100-250 zł oszczędności w skali miesiąca, a aż 24% – kwotę między 250 a 500 zł – wskazują dane Fundacji Kronenberga przy Citi Handlowy z września 2015 r. opublikowane w raporcie „Postawy Polaków wobec finansów”, a także najnowsze opracowanie Deutsche Banku ze stycznia 2016 r. „Portret finansowy Polaków 2015. Plany i marzenia finansowe na rok 2016”. Wyniki obu raportów wskazują wyraźnie, że Polacy mają potencjał, by oszczędzać. Potencjalne możliwości gromadzenia kapitału zapewnia także dobra sytuacja ekonomiczna kraju. Rok 2015 był rokiem deflacji – zgodnie z komunikatem Prezesa GUS z dnia 15 stycznia br., średnioroczny wskaźnik cen towarów i usług konsumpcyjnych ogółem w 2015 r. w stosunku do roku poprzedniego wyniósł 99,1, co oznacza spadek cen o 0,9%. Zgodnie z danymi GUS, sytuacja finansowa gospodarstw domowych jest coraz lepsza – w grudniu 2015 r. przeciętne miesięczne wynagrodzenie brutto w sektorze przedsiębiorstw było wyższe o 3,1% r/r i wyniosło 4 515,28 zł, spada też stopa bezrobocia (w 2015 r. wyniosła ona 10,5% wobec 12,3% w roku ubiegłym). Wskutek pozytywnych zmian gospodarczych, od 2008 r. do dziś odsetek osób regularnie odkładających co miesiąc pewną kwotę zwiększył się ponad dwukrotnie, a w okresie 2011-2015 liczba osób deklarujących brak nadwyżek finansowych spadła aż o 1/3. Odkładamy również coraz większe kwoty. Jednak struktura naszych wydatków i przyjęty horyzont czasowy gromadzenia kapitału potwierdzają, że brak nam skłonności do systematycznego oszczędzania – doraźnie odkładane na lokatach i kontach oszczędnościowych środki stanowią najczęściej zabezpieczenie na tzw. „czarną godzinę” lub są przeznaczane w niedalekiej perspektywie na bieżące wydatki.

Przyglądając się uważniej wynikom raportu „Postawy Polaków wobec finansów” można dostrzec, że nie umiemy zarządzać finansami domowymi. Aż 38% z nas wydaje wszystko, co zarabia, a 5% wydaje kwoty przewyższające jednomiesięczne dochody. Jednocześnie spośród osób, które dysponują jakąkolwiek nadwyżką finansową, co szósty Polak nie przykłada wagi do planowania wydatków.

WYKRES 1. KONTROLA WYDATKÓW PRZEZ POLAKÓW W 2015 R.

Źródło: Opracowanie Centrum AMRON na podstawie raportu „Postawy Polaków wobec finansów”, Fundacja Kronenberga przy Citi Handlowy

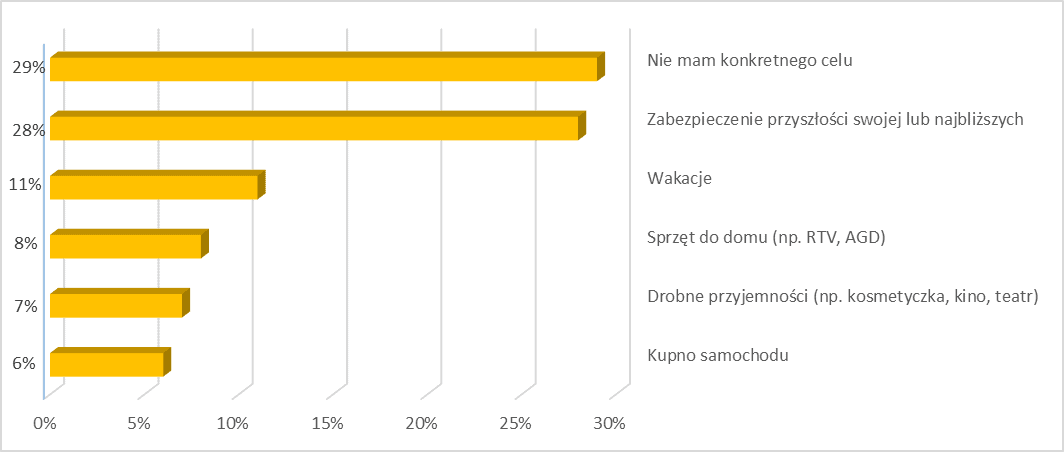

Tylko 16% Polaków w każdym miesiącu odkłada pewną sumę pieniędzy (43% od czasu do czasu udaje się coś zaoszczędzić, ale z reguły wszystko wydaje). Ważne jest także, że za gromadzeniem kapitału najczęściej nie stoi żaden cel – odpowiedź taką wskazuje aż 29% respondentów Fundacji Kronenberga. Dla zabezpieczenia przyszłości swojej lub najbliższych środki świadomie odkłada 28% Polaków. Pocieszające jest, iż procent ten od 3 lat wzrasta (w 2013 r. wynosił 18%, a w 2014 r. – 22%), jednak udział odkładających na konkretne cele regularnie i systematycznie jest mniejszy od wspomnianych 28%.

WYKRES 2. CELE OSZCZĘDZANIA POLAKÓW W 2015 R.

Źródło: Opracowanie Centrum AMRON na podstawie raportu „Postawy Polaków wobec finansów”, Fundacja Kronenberga przy Citi Handlowy

Zdaniem przedstawicieli środowiska bankowego, sektora finansów oraz kadry akademickiej[1], obecnie obserwowane zjawiska wynikają z wieloletnich zaniedbań edukacji ekonomicznej, a także z faktu, iż przez lata wiele dóbr w Polsce było niedostępnych. Często podkreśla się także negatywne doświadczenia Polaków oszczędzających w książeczkach mieszkaniowych w okresie PRL, za sprawą których wielu z nich straciło swoje długoletnie oszczędności. Jednocześnie, silne są pokusy konsumpcyjnego modelu życia – wzrost dochodów bardzo często przekłada się na wzrost wydatków, a tym samym na podnoszenie standardu życia. Polska jest nadal krajem na dorobku. Brakuje też świadomości, że systematyczne oszczędzanie przynosi korzyści dla gospodarki kraju. Jak podkreślił Krzysztof Pietraszkiewicz, Prezes Związku Banków Polskich, również „(…) administracja czy władze regulacyjne nie wypracowały zdolności sterowania procesami mobilizowania oszczędności”. Jego zdaniem IKE, OFE czy Szkolne Kasy Oszczędności można nazwać projektami pilotażowymi, a oszczędności, którymi dysponują gospodarstwa domowe (ponad 1 000 mld zł) to o wiele za mało w stosunku do rosnących potrzeb polskiej gospodarki.

Eksperci debaty organizowanej przez „Rzeczpospolitą” sugerowali, by edukację ekonomiczną wdrażać już u dzieci. W systemie finansowym oraz fiskalnym powinny zostać zaimplementowane rozwiązania, w których oszczędzający widzi korzyści od razu, a zachęty podatkowe winny być klarowne i ugruntowane w świadomości społecznej. Prezes Związku Banków Polskich wskazał, że aby Polacy zaczęli długoterminowo oszczędzać, konieczne są zachęty ze strony państwa. „Polacy doceniają i lubią różnego rodzaju bonusy” – powiedział. Jego zdaniem korzyści podatkowe wbudowane w IKZE czy IKE są niewystarczające, by zmotywować do regularnego oszczędzania większą grupę Polaków, a zachęty stosowane w trzecim filarze systemu emerytalnego nie spełniły swojej roli.

Uruchomienie w Polsce systemu długoterminowego oszczędzania na cele mieszkaniowe w formule kas oszczędnościowo-budowlanych z instrumentem pomocy państwa dla oszczędzających w tym systemie jest jedną z Rekomendacji Mieszkaniowych Związku Banków Polskich postulowaną od roku 2010. Dotychczasowe doświadczenia krajów Europy Środkowo-Wschodniej potwierdzają, że system ten jest w stanie zmobilizować imponujące kwoty prywatnych oszczędności na inwestycje mieszkaniowe, a także na cele emerytalne, edukacyjne oraz inne.

Jak znacząca jest liczba osób, które mogłoby stanowić grupę potencjalnie oszczędzających, wskazuje fakt, iż zgodnie z danymi Deutsche Banku w 2015 r. ta część polskiego społeczeństwa, której codzienne lub wszystkie wydatki były zaspokajane z posiadanych środków pieniężnych, wyniosła aż 68%. Tymczasem nawet jeśli odkładamy pieniądze, najczęściej wybieramy najbardziej zachowawcze rozwiązania, takie jak lokaty czy konta oszczędnościowe.

TABELA 1. SPOSOBY LOKOWANIA KAPITAŁU PRZEZ POLAKÓW W 2015 R.

| Konto oszczędnościowe | 29,2% |

| Lokaty terminowe | 17,8% |

| Gotówka trzymana w domu | 10,2% |

| Inwestycje w nieruchomości | 8,1% |

| Inwestycje w jednostki funduszy | 5,9% |

| III filar (IKE, IKZE) | 5,6% |

| Akcje giełdowe | 2,9% |

| Pozostałe | 20,3% |

Źródło: „Portret finansowy Polaków 2015. Plany i marzenia finansowe na rok 2016”, Deutsche Bank

Jak podczas debaty „Rzeczpospolitej” podkreślił Paweł Sawicki, dyrektor Departamentu Licencji Ubezpieczeniowych i Emerytalnych w Komisji Nadzoru Finansowego, odkładając 100 zł miesięcznie, po 40 latach można zgromadzić 200 tys. zł. Jest to możliwe przy 6% oprocentowaniu rocznym tych oszczędności, co oferują m.in. fundusze inwestycyjne, a podobną lub wyższą stopę zwrotu mogłyby zaoferować także kasy oszczędnościowo-budowlane, których wprowadzenie w Polsce podczas konferencji z 13 stycznia br. zapowiedział Minister Infrastruktury i Budownictwa. Jak pokazują doświadczenia krajów Europy Środkowo-Wschodniej (m.in. Węgier, Słowacji i Czech), które przeszły podobną do Polski drogę rozwoju gospodarczego, kasy budowlane funkcjonujące na wzór niemieckich Bausparkassen z zachętą w postaci premii państwa do zgromadzonych środków indywidualnych na kilku lub kilkunastoletnich rachunkach oszczędnościowych od 20 laty z powodzeniem budują skłonność do oszczędzania obywateli tych krajów. Obecnie w 11 europejskich krajach w kasach oszczędnościowo-budowlanych oszczędzana ponad 50 mln Europejczyków.

[1] http://www.rp.pl/TVRPPL/160209695-Na-Celowniku-Marcina-Piaseckiego-Jak-przekonac-Polakow-do-dlugoterminowego-oszczedzania.html

{kind=link}