Koszt pieniądza na rynku międzybankowym, stanowiący podstawę ustalania oprocentowania kredytów, znajduje się na rekordowo niskim poziomie. To zachęca zaciągania kredytów. Decyzje w tej sprawie trzeba jednak podejmować rozważnie, bowiem wysokość odsetek może w niedalekiej przyszłości wyraźnie się zwiększyć.

Wyjątkowo łagodna polityka pieniężna powoduje, że oficjalne stopy procentowe Narodowego Banku Polskiego znajdują się na rekordowo niskim poziomie 2,5 proc. już od roku, a cykl ich obniżania rozpoczął się ponad dwa lata temu. Co więcej, rozwój sytuacji w skazuje na coraz większe prawdopodobieństwo, że Rada Polityki Pieniężnej jeszcze bardziej obniży stopy i pozostaną one na niskim poziomie jeszcze przez kilkanaście miesięcy.

W ślad za tym maleją rynkowe koszty pieniądza. Stawka 3 miesięczna WIBOR (WIBOR3M), stanowiąca podstawę ustalania przez banki wysokości oprocentowania kredytów sięga 2,64 proc. i wszystko wskazuje na to, że może się jeszcze nieco obniżyć. A w każdym razie będzie się stabilizować na podobnym poziomie jeszcze przez dłuższy czas. W ciągu ostatnich piętnastu miesięcy jej wysokość zmieniała się w bardzo niewielkim stopniu. W maju 2013 r. wynosiła 2,74 proc.

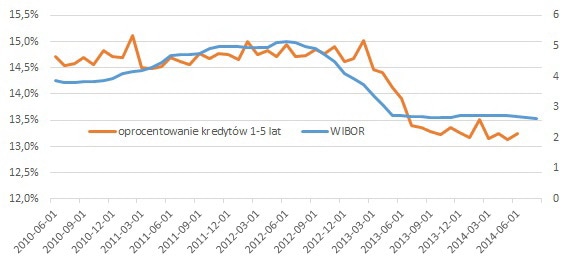

Oprocentowanie kredytów konsumpcyjnych i trzymiesięczna stawka WIBOR

Źródło: NBP.

Źródło: NBP.

Nic więc dziwnego, że Polacy coraz chętniej sięgają po kredyty. Jak wynika z raportu Biura Informacji Kredytowej, w pierwszym półroczu 2014 r. zaciągnęli ich na rekordowo wysoką kwotę, sięgającą prawie 38 mld zł., a liczba ta dotyczy jedynie kredytów gotówkowych. W przypadku hipotecznych jest znacznie mniejszy, ale i w ich przypadku widać lekką tendencję wzrostową. Oprócz niższych kosztów, do zadłużania skłania nas także widoczna poprawa sytuacji w gospodarce, a w szczególności na rynku pracy.

Jednak podejmując decyzje o zaciągnięciu kredytu trzeba brać pod uwagę nie tylko sytuację bieżącą, ale przede wszystkim perspektywy na przyszłość. I to zarówno w odniesieniu do własnej kondycji finansowej i możliwości spłaty zobowiązań, ale także w kontekście zmian warunków rynkowych, między innymi zwiększenia kosztów, związanych z posiadanym lub planowanym kredytem. Wskazana jest tym większa ostrożność, im dłuższy ma być okres spłaty zaciągniętego zobowiązania.

Trzeba mieć świadomość, że rynkowy koszt pieniądza, a co za tym idzie, wysokość odsetek, zmienia się w czasie i to nie zawsze w kierunku pożądanym przez kredytobiorcę. W ciągu ostatnich dziesięciu lat stawka WIBOR3M potrafiła w ciągu kilkunastu miesięcy zwiększyć się o połowę, a nawet więcej. Tak było między innymi w latach 2003-2004, gdy podskoczyła z 5,14 do 6,9 proc., czy 2007-2008, gdy zwiększyła się z 4,24 do 6,85 proc. Nawet w znacznie spokojniejszym na rynkach finansowych okresie ostatnich czterech lat, zanotowano jej wzrost z 3,81 proc. w sierpniu 2010 r. do 5,13 proc. w połowie 2012 r. Takie zmiany powodują oczywiście odczuwalny wzrost obciążeń związanych ze spłatą kredytu. Warto więc taki scenariusz brać pod uwagę w kredytowych kalkulacjach, szczególnie jeśli zobowiązanie zaciągamy na dłuższy czas.

{kind=link}