Po trwającym kilkanaście miesięcy okresie słabości, warszawska giełda wraca do formy. W trzecim kwartale nasze indeksy z pozycji outsidera, awansowały do ścisłej światowej czołówki najbardziej zyskujących na wartości. Szczególnie dobrze radziły sobie wskaźnik szerokiego rynku i indeks średnich spółek, które znalazły się w pierwszej dziesiątce liderów.

Trzeci kwartał na światowych giełdach stał pod znakiem powrotu dobrej koniunktury na rynkach wschodzących. Co ciekawe, działo się to mimo zniżkujących notowań większości surowców oraz przy akompaniamencie nieustających spekulacji dotyczących terminu rozpoczęcia cyklu podwyżek stóp procentowych w Stanach Zjednoczonych i kończącego się programu skupu obligacji przez Fed. Potencjalne negatywne oddziaływanie zaostrzania amerykańskiej polityki pieniężnej były w pewnym stopniu kompensowane przez jej przeciwne tendencje w strefie euro, Japonii i częściowo w Chinach, gdzie bank centralny zdecydował się na zasilanie największych banków, choć odżegnuje się od prowadzenia aktywnej stymulacji monetarnej.

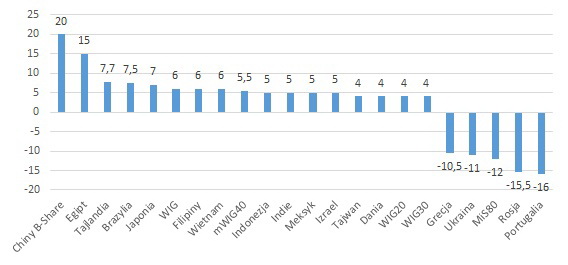

W każdym razie pierwszą dziesiątkę najbardziej dynamicznie zwyżkujących indeksów zdominowały emerging markets. Jedynym wskaźnikiem spoza tego grona był zwyżkujący o 7 proc. japoński Nikkei. Nasze WIG i mWIG40, ze zwyżkami sięgającymi 5-6 proc., znalazły się tuż za indeksami w Chinach i Egipcie, gdzie wskaźniki zwyżkowały po około 15 proc. oraz wskaźnikami w Tajlandii, Brazylii i Japonii, zwyżkującymi po 7-8 proc. W ścisłej czołówce znalazła się większość przedstawicieli rynków wschodzących, którzy nas do tego przyzwyczaili, a więc Tajlandia, Filipiny, Wietnam, Indonezja. Do tej grupy powrócił też indeks giełdy brazylijskiej. Od dwóch kwartałów sygnalizuje on powrót do formy po nienajlepszym okresie. Jednak jego sytuacja wciąż jest dość niepewna, gdyż wrzesień kończy przekraczającym 6 proc. spadkiem. Największe wrażenie robi jednak giełda w Chinach, która próbę poprawy kondycji nieśmiało sygnalizowała już w drugim kwartale. Na razie z chińskiej gospodarki nie płyną wieści, które świadczyłyby o wychodzeniu z okresu spowolnienia, jednak jeśli uznać, że giełda jest barometrem przyszłych tendencji, być może można spodziewać się wkrótce lepszych informacji. Zapowiedzią tego może być opinia przedstawiciela Międzynarodowego Funduszu Walutowego, który niedawno sugerował, że w przyszłym roku chiński PKB może znacząco przewyższać 7 proc. tempo wzrostu.

W pierwszej dziesiątce najlepszych indeksów znalazła się niemal cała reprezentacja grupy BRIC, z wyjątkiem Rosji, która pewnie nieprędko do niej doszlusuje. Wskaźnik moskiewskiej giełdy w trakcie ostatnich trzech miesięcy stracił ponad 15 proc., a konsekwencje konfliktu ukraińskiego i międzynarodowych sankcji będą mu ciążyły jeszcze przez dłuższy czas. Wydaje się, że pośrednio wpływ niepokojów w regionie odczuwają rynki Litwy, Estonii i Łotwy, gdzie indeksy zniżkowały po 3 – 5 proc. Wskaźnik w Kijowie spadł o 11 proc.

Zmiany wartości wybranych indeksów giełdowych w trzecim kwartale 2014 r. w proc.

Źródło: Stooq.pl.

Źródło: Stooq.pl.

W środku giełdowej stawki, w drugiej i trzeciej dziesiątce, z niezbyt spektakularnymi, ale przyzwoitymi zwyżkami, sięgającymi 1,5-3 proc., sytuacja była znacznie bardziej zróżnicowana. Tu obok reprezentantów emerging markets, takich jak Rumunia, Chile czy Mongolia, znalazły się również wskaźniki kilku giełd europejskich, między innymi Danii, Belgii, Szwajcarii i Holandii. W czołówce tej grupy uplasowały się także oba indeksy naszych największych spółek. Dla europejskich tuzów, mijający kwartał był znacznie mniej pomyślny. Najmocniej ucierpiał zniżkujący o ponad 3 proc. DAX, który bardziej niż na obniżkę stóp procentowych przez Europejski Bank Centralny, reagował na sygnały spowolnienia w niemieckiej gospodarce. Na niewielkim minusie znalazły się też wskaźniki giełd w Paryżu i Londynie. Niepokój może budzić zachowanie indeksów giełd krajów Europy Południowej. Lekko pod kreską znalazły się indeksy we Włoszech i Hiszpanii, ale znacznie poważniej wygląda przekraczająca 10 proc. strata wskaźnika w Atenach, czy 16 proc. tąpnięcie w Portugalii.

Mimo ustanawiania kolejnych historycznych rekordów, dynamiką nie zachwycała giełda nowojorska. Dow Jones i Nasdaq zwyżkowały po około 2 proc., a S&P500 poszedł w górę nieznacznie ponad 1 proc. Przy mocno wyśrubowanych poziomach trudno spodziewać się spektakularnych ruchów w górę, a wciąż obecna jest obawa przed poważniejszą spadkową korektą. Zachowanie się indeksów na Wall Street w ostatnich dniach września może stanowić sygnał jej rozpoczęcia.

Z ciekawą sytuacją mamy do czynienia na warszawskim parkiecie. Po dłuższym okresie marazmu i słabości, cieszy wspomniany powrót mWIG40 i WIG do grona indeksów mocnie zyskujących na wartości. Sytuacja jest jednak dość wyrównana, bowiem bardzo blisko trzymają się oba indeksy największych spółek i WIG50, rosnąc po około 4 proc. Odstaje od nich wyraźnie jedynie WIG250, który w ciągu ostatnich trzech miesięcy stracił nieco ponad 1 proc. Obiecująco wygląda poprawa sytuacji w gronie średniaków, zaś sytuacja na rynkach surowcowych budzi obawy co do przyszłego zachowania się WIG20. W trzecim kwartale WIG Surowce ledwie wyszedł nad kreskę, kiepsko radził sobie sektor paliwowy, którego wskaźnik zniżkował o ponad 1 proc. W porównaniu z imponującą dynamiką z pierwszych dwóch kwartałów, osłabł wyraźnie impet marszu w górę spółek branży energetycznej. Z sięgającą 6 proc. zwyżką WIG Energetyka dał się wyprzedzić spółkom telekomunikacyjnym, którym indeks zyskał 14 proc. oraz medialnym, zwyżkującym o ponad 10 proc. Stawkę indeksów branżowych zamykał WIG Deweloperzy, który mimo powszechnym komentarzy, mówiących o poprawie sytuacji na rynku mieszkaniowym, nie może wyrwać się z niekorzystnej tendencji, w przeciwieństwie do wskaźnika spółek budowlanych, który zyskał ponad 5 proc.

{kind=link}