Spłacony kredyt we frankach – czy stać mnie, żeby nic z tym nie zrobić? Nikt z nas nie lubi zmagać się z jakimikolwiek problemami. Większość z nas woli żyć w swojej strefie komfortu. Zatem trudno dziwić się, że znaczna część frankowiczów nie przyznaje się to tego, że ma problem ze swoim kredytem. W końcu biorąc pod uwagę profil takich kredytobiorców – znajdują się obecnie w sile wieku, statystycznie są w szczycie swojej kariery zawodowej, dobrze zarabiają, więc stać ich na spłatę rat. Nawet jeśli wzrosły o 100% w stosunku do tego, co płacili na początku. Oczywiście nikt nie jest w stanie zapewnić, że taka sytuacja potrwa wiecznie. Zwłaszcza, że te kredyty hipoteczne zawierano średnio na 30 lat i więcej. Tym bardziej warto dowiedzieć się, jakie prawa i roszczenia mi przysługują. Choć skoro frankowicze nadal spłacający raty często bagatelizują ten problem, to co powiedzieć o osobach, które mają spłacony kredyt we frankach. Czy stać ich na to, żeby nic z tym nie zrobić?

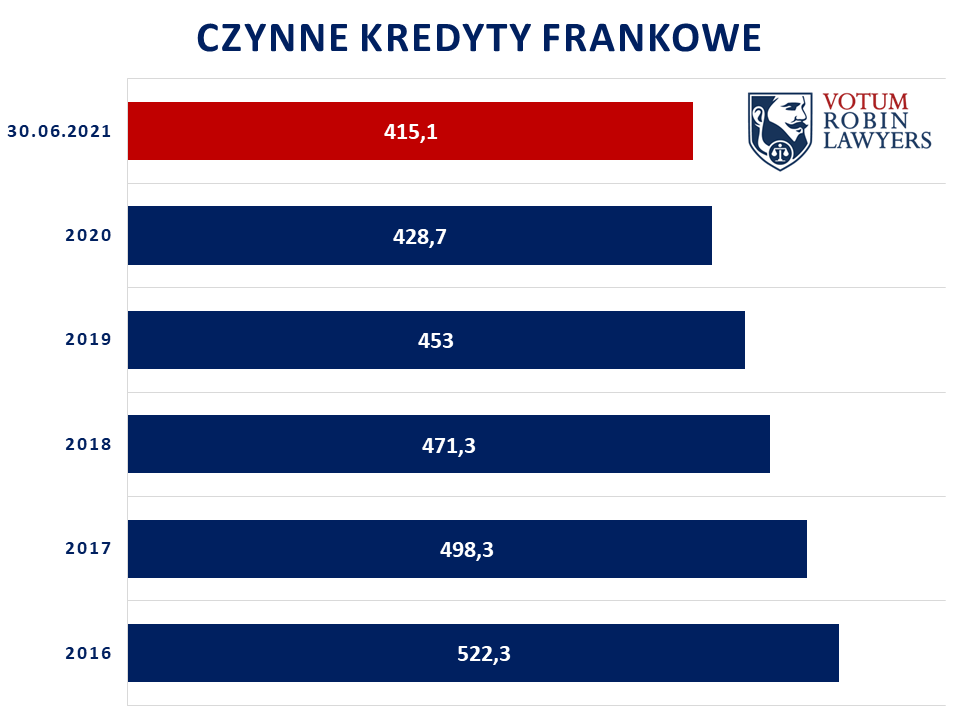

Frankowych kredytów systematycznie ubywa

Jak podał portal rp.pl, powołując się na dane Biura Informacji Kredytowej, na koniec czerwca 2021 r. liczba czynnych umów hipotek frankowych wynosiła 415,1 tys. To oznacza, że od końca 2016 r., przez cztery i pół roku, liczba nadal spłacanych kredytów we frankach zmniejszyła się o 107,2 tys., czyli o 21%. Natomiast analizując statystyki rok do roku, można stwierdzić, że systematycznie co 12 m-cy ubywa około 20 tys. takich kredytów. Oczywiście ta tendencja nie bierze się tylko z tego powodu, że frankowicze chcą jak najszybciej pozbyć się uciążliwego zobowiązania. Ale również dlatego, że kredyty frankowe od lat nie są udzielane na masową skalę. Tym samym w sposób naturalny zmniejszają swój udział w rynku.

Czy przestaliśmy się zadłużać?

Ubytek kredytów we frankach nie oznacza, że Polacy przestali zaciągać kredyty hipoteczne. Wręcz przeciwnie, lipiec 2021 r. był pod tym względem rekordowy. Po raz pierwszy w historii miesięczna akcja kredytowa przekroczyła 8 mld zł. Znamienite jest to, że eksperci ostrzegają, że aktualny boom na kredyty mieszkaniowe może w przyszłości zaowocować podobnymi problemami, jak w przypadku frankowiczów. Chodzi przede wszystkim o rekordowo niską wartość stóp procentowych dla kredytów złotowych. Dzisiaj skutkują większą zdolnością kredytową i niższą ratą. Ale w niedługim czasie może się to diametralnie zmienić. Warto przy tym podkreślić, że propozycja ugód rekomendowana przez KNF dla frankowiczów również opiera się na zmianie oprocentowania na WIBOR+marża. Dlatego nie sposób ocenić takie rozwiązania za jednoznacznie korzystne, skoro niosą za sobą realne ryzyko wzrostu wysokości raty.

Spłacony kredyt we frankach – o co mogę walczyć?

Wracając jednak do tematu spłaconego kredytu frankowego. Warto przede wszystkim podkreślić, że pozbycie się zobowiązania, nie oznacza zrzeczenia się praw do dochodzenia roszczeń od banku. Oczywiście poprzez całkowitą spłatę kredytu umowa zostaje wykonana, ale to nie powoduje, że uwalnia się od wad prawnych. Dlatego frankowicze nadal mogą kwestionować ważność części jej zapisów lub całości i dochodzić odfrankowienia, bądź nieważności.

Ponadto spłacony kredyt we frankach oznacza, że kredytobiorcy nie muszą martwić się o dalsze czynności po zapadnięciu rozstrzygnięcia. Ponieważ w takiej sytuacji nie trzeba uzyskiwać nowego harmonogramu spłaty rat po odfrankowieniu. Ani organizować środków na spłatę pozostałego kapitału przy nieważności. Gdyż kredyt został już spłacony. W związku z tym, dochodzenie roszczeń można potraktować jako pewnego rodzaju inwestycję i rekompensatę za zmaganie się przez wiele lat z wadliwym produktem finansowym. Tym bardziej, że do odzyskania nie są środki należące do banku, ale własne, ciężko zarobione pieniądze. A w przypadku kredytu spłaconego mamy do czynienia z roszczeniami sięgającymi kilkudziesięciu, a nawet kilkuset tysięcy złotych. Czy stać mnie, żeby nic z tym nie zrobić?

Paweł Wójcik, Członek Zarządu Votum Robin Lawyers S.A.

{kind=link}