1,6 tys. euro – teoretycznie taka jest wartość produktów rolnych i dotacji, które przypadają na hektar ziemi w Polsce. To wciąż o prawie 30% mniej niż średnio w Europie, ale ziemia w Polsce jest znacznie tańsza niż unijna średnia – wynika z analizy Lion’s Banku.

Od końca 2004 roku ceny ziemi rolnej w Polsce wzrosły o 380%. W oczywisty sposób rodzi to obawę, że zmiany te są efektem pęcznienia bańki spekulacyjnej. Nie sposób jednak znając tylko tę wartość dać odpowiedź na pytanie czy wyceny ziemi rolnej w Polsce są uzasadnione czy nie?

Rynek otwarty na wzrosty

Jednym z koronnych argumentów przemawiających za dalszymi wzrostami cen jest fakt, że ziemia rolna w Polsce jest tania na tle europejskich wycen. Jest to o tyle ważne, że od maja 2016 roku obywatele UE będą mogli kupować ziemię nad Wisłą bez specjalnego – wymaganego dziś – zezwolenia. Zbliżanie się tej daty powoduje z jednej strony ograniczenie podaży, bo rolnicy nie chcą sprzedawać ziemi po dzisiejszych cenach, skoro za półtora roku ma być drożej. Z drugiej strony wiara, że maj 2016 roku będzie datą przełomową, powoduje jeszcze większy wzrost popytu na ziemię, który przy ograniczonej podaży nie może być zaspokojony – efekt to wyższe ceny. Widząc ten mechanizm Ministerstwo Rolnictwa zapowiedziało niedawno uregulowanie obrotu ziemią, aby zapobiec spekulacjom. Wciąż brakuje jednak szczegółów jak takie uregulowanie miałoby wyglądać, a tym bardziej kiedy miałoby wejść w życie.

Ziemia w Europie 2-3 razy droższa niż w Polsce

Ministerialne zapowiedzi są o tyle uzasadnione, że średnia cena hektara w Europie jest wyraźnie wyższa niż w Polsce. Średnia ze wszystkich 22 przebadanych krajów to 17,9 tys. euro. Najwięcej za hektar trzeba płacić na Malcie (130 tys. euro). Pomijając ten kraj przy obliczaniu europejskiej średniej ceny hektara i tak otrzymamy wynik na poziomie 12,6 tys. euro, co przy rodzimej średniej na poziomie 7,7 tys. euro za ha (dla zachowania porównywalności wyników wszystkie ceny przeliczono na wspólną walutę) jest wciąż wynikiem wysokim. Warto też zauważyć, że dane dla większości krajów poddanych analizie pochodząc sprzed roku lub dwóch. W obliczu panującej w Europie hossie na ziemię rolną można się spodziewać, że średnia obliczona dla roku 2014 byłaby wyższa niż z dostępnych obecnie danych. Aby zachować porównywalność danych trzeba więc dodać, że w 2012 roku średnia cena hektara w Polsce wynosiła na około 6,1 tys. euro.

Nie zmienia to jednak faktu, że w Polsce cena ziemi rolnej jest jedną z najwyższych w gronie przebadanych krajów, które wstąpiły do wspólnoty po 2003 roku. Wyższe ceny są tylko na Malcie (130 tys. euro za ha). Najtaniej jest na Łotwie, w Estonii i na Litwie. W krajach tych w 2012 roku za hektar trzeba płacić od 1,1 do prawie 2 tys. euro. Częściowo stan taki może wynikać z gorszych niż w Polsce warunków do rozwoju rolnictwa.

Biorąc pod uwagę grupę krajów tzw. „starej unii” warto ponadto zauważyć, że taniej niż w Polsce jest też w Szwecji i Francji. W krajach tych statystyczny hektar w 2012 roku kosztował po około 5,4 tys. euro, a więc wyraźnie więcej niż w Polsce, gdzie taką powierzchnię w 2012 roku rynek wycenił na 6,1 tys. euro. Trzeba jednak pamiętać, że w Szwecji mieszka relatywnie mało osób, przez co teoretycznie ziemi pod uprawy nie powinno brakować (w Polsce na kilometr kwadratowy przypada 123 mieszkańców, a w Szwecji tylko 21). Nie można też zapomnieć o tym, że Szwedzi – szczególnie ci mieszkający w północnej części kraju – muszą radzić sobie ze znacznie trudniejszymi warunkami klimatycznymi, co nie sprzyja rolnictwu i cenom ziemi.

Natomiast we Francji działa agencja zajmująca się nadzorem nad zagospodarowaniem i osadnictwem na terenach wiejskich (SAFER). Nadzoruje ona obrót ziemią. Pierwotnie miała za zadanie zapobieganie koncentracji gruntów, ale dziś dba o rozwój i środowisko na terenach wiejskich i ma nie pozwalać na spekulacje na rynku ziemi. Do kompetencji SAFER należy mediacja w trakcie negocjacji pomiędzy sprzedającym i kupującym. Organizacja ta ma też prawo zakupu ziemi na własne konto. Ponadto SAFER może zaproponować innego nabywcę lub cenę, gdy dwie strony umowy nie mogą dojść do porozumienia. W opinii Centrum Studiów nad Polityką Europejską jest to powód, dla którego oficjalne ceny transakcyjne we Francji utrzymują się na niskim poziomie.

Zebrane dane pokazują, że w pozostałych krajach starej Unii ceny gruntów rolnych są na poziomie wyższym niż w Polsce. W Hiszpanii za hektar trzeba było w 2012 roku płacić 9,7 tys. euro, w Niemczech 14,4 tys. euro, w Wielkiej Brytanii prawie 28 tys. euro (dane z pierwszej połowy 2014 r.), a dane dla Holandii pokazują wycenę na poziomie aż 49,6 tys. euro w 2012 r.

Czy to już bańka czy nie?

Bańkę na rynku mamy wtedy, gdy wiele osób chce kupić np. jakiś typ nieruchomości, bo historyczne dane pokazują dynamiczny wzrost wartości konkretnych aktywów i większość osób spodziewa się podobnych wyników w przyszłości. Często pompowanie takiej bańki jest wspierane pożyczonym kapitałem (np. dzięki łatwemu dostępowi do kredytu). Efekt jest taki, że ceny aktywów odrywają się od fundamentów, co skończyć się może spektakularnymi spadkami cen, gdy strumień pieniędzy płynących do danego segmenty rynku zacznie wysychać lub po prostu stanie się niewystarczający, aby utrzymać nadmuchany poziom cen.

Problem w tym, że wspomnianą realną wartość aktywów czasem trudno określić. Można bazować na dorobku rynków finansowych i rozważać opłacalność zakupu danego typu nieruchomości – rentowność. I tak na przykładzie rynku mieszkaniowego można uznać, że rynek jest przewartościowany, gdy z wynajmu lokalu można w ciągu roku otrzymać 1-2% wartości takiej nieruchomości. Tak jest na przykład w prestiżowych częściach Londynu czy na terenie Księstwa Monako. W pierwszym przypadku obawa przed mającymi nadejść sadkami cen wydaje się bardziej uzasadniona niż w drugim. W Monako bowiem wysokie wyceny nieruchomości utrzymują się już od wielu lat, co związane jest z faktem, że księstwo jest podatkowym rajem, którego prestiż przyciąga najbogatszych.

Gdy natomiast obliczona we wskazany sposób rentowność jest na poziomie 6-7% w skali roku wycenę można uznać za godziwą (np. w Polsce), a dwucyfrowe rentowności mogą sugerować, że nieruchomość jest relatywnie tania. Innym sposobem może być np. odniesienie cen mieszkań do zarobków osób mieszkających w danym miejscu. Takie porównanie sugeruje, że w Polsce nieruchomości są relatywnie drogie, bo mieszkaniec dużego miasta za średnią pensję może kupić około 5-7 m kw. mieszkania, podczas gdy w Niemczech czy Belgii wynik ten byłby nawet 2-3-krotnie wyższy.

Już na tym przykładzie widać, że gdy jeden wskaźnik pokazuje, że ceny nieruchomości są na uzasadnionym poziomie, inny może sugerować coś zupełnie innego. Dlatego też najłatwiej jest wskazać bańki spekulacyjne dopiero wtedy gdy pękną, a nie gdy się tworzą.

Plusem rodzimego rynku ziemi rolnej jest fakt, że nieliczne banki oferują kredyty na zakup ziemi rolnej, przez co większość transakcji zawieranych jest z użyciem gotówki. Likwiduje to jedną z przesłanek (boom kredytowy) dla oceny dzisiejszego poziomu cen jako za wysoki. Z drugiej strony nie istnieją wiarygodne źródła, które pokazywałyby jak wiele osób kupuje dziś ziemię rolną bez intencji wykorzystywania jej później w celach rolniczych. Zbyt duży odsetek takich nabywców mógłby niepokoić.

Cena zależy od zysku

Fakt, że przeciętna cena ziemi w Unii jest wyższa niż w Polsce trzeba traktować z rezerwą. Nabywcami większości działek rolnych w Polsce są bowiem Polacy (oficjalne statystyki sugerują, że cudzoziemcy kupili w Polsce jedynie 2,9 tys. ha ziemi w 2013 r., co dopowiada 0,01% powierzchni kraju), a zniesienie obowiązujących dziś restrykcji raczej nie powinno nadmiernie tego faktu zmienić. W związku z tym porównywanie cen ziemi pomiędzy krajami należałoby uzupełnić o jeden element –produktywność ziemi, a więc to jak duży dochód generuje przeciętny hektar. Z punktu widzenia rolnika decyzja o powiększeniu gospodarstwa powinna być bowiem poprzedzona kalkulacją, jaki dodatkowy dochód będzie generować działka, którą kupi np. za 100 tys. zł.

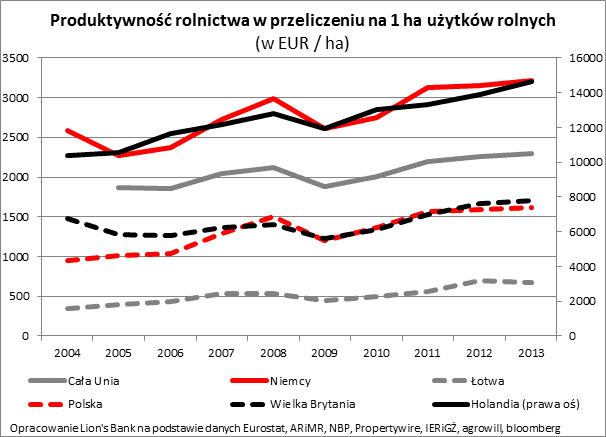

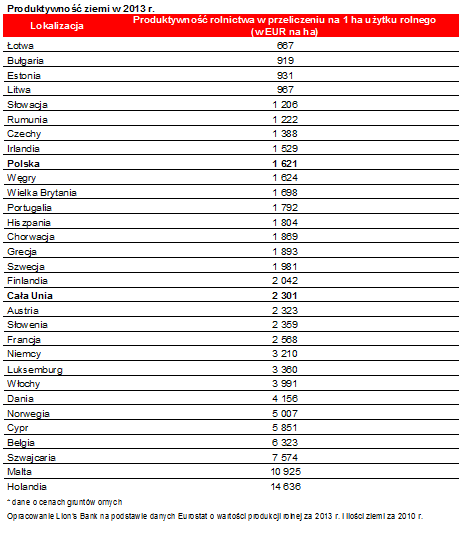

W tym porównaniu rodzima ziemia nie powinna uchodzić za nadmiernie drogą. Jak wynika z szacunków Lion’s Bank opartych o dane Eurostatu produktywność przeciętnego hektara w Polsce to ponad 1,6 tys. euro. Dla porównania średnia unijna to 2,3 tys. euro. Ziemia w Polsce jest więc około 2 krotnie tańsza niż średnio w Unii, a jej produktywność jest jedynie o 30% niższa. Bardzo ważne jest jednak wytłumaczenie co składa się na zaprezentowaną produktywność. Wspomniane 1,6 tys. euro nie jest bowiem kwotą, która trafia do kieszeni rolnika z tytuły uprawy hektara ziemi. Oprócz przychodów ze sprzedaży produktów (np. zboża, warzyw czy mleka) znajdują się tu szacunkowe wartości produktów skonsumowanych przez domowników, wartość produktów i usług świadczonych między rolnikami, wartość wyprodukowanej w gospodarstwie paszy zjedzonej przez zwierzęta czy wartość półproduktów wykorzystywanych w produkcji rolniczej. Poza tym tak obliczona kwota powiększona jest o dotacje i dopłaty publiczne, a pomniejszona o podatek VAT.

Najmniejsza produktywność hektara zanotowana została na Łotwie, w Bułgarii i Estonii. W wymienionych krajach produktywność hektara została w 2013 roku wyceniona poniżej 1 tys. euro, a na Łotwie nawet poniżej 700 euro. W krajach nadbałtyckich powodem niskiego wyniku może być słaba przydatność rolnicza gruntów, podczas gdy w Bułgarii za główny problem uważa się duże rozdrobnienie gospodarstw rolnych oraz często skomplikowaną sytuację prawną gruntów, co utrudnia ich konsolidację. Jakość ziemi oraz klimat Bułgarii sprzyjają bowiem produkcji rolnej.

Z drugiej strony największą produktywność ziemi notuje się na Malcie i w Holandii. W obu tych krajach wykorzystanie ziemi jest wyjątkowo efektywne, stąd produktywność hektara wynosi odpowiednio 10,9 i 14,6 tys. euro.

Ziemia „spłaci się” po kilku lub kilkunastu latach

Ziemia „spłaci się” po kilku lub kilkunastu latach

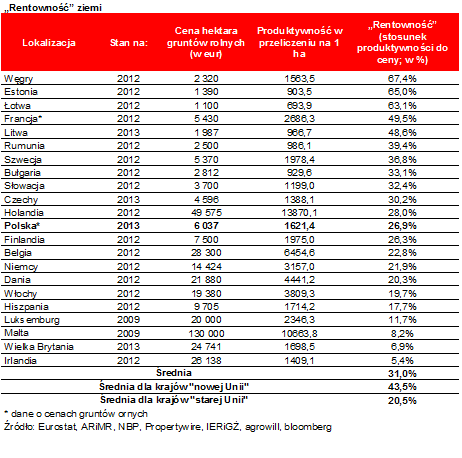

Prostym sposobem na ocenę czy rodzimy poziom cen ziemi jest atrakcyjny w porównaniu do potencjału produkcyjnego jest stosunek produktywności hektara do ceny. Na bieżące potrzeby wskaźnik ten można nazwać „rentownością” i przedstawić w procentach. Problem w tym, że potrzebne do obliczeń dane na temat cen ziemi pochodzą przeważnie sprzed roku czy dwóch, a w przypadku Malty nawet sprzed pięciu lat. Z drugiej strony w przypadku Wielkiej Brytanii czy Polski, co prawda znane są ceny transakcyjne ziemi z pierwszego półrocza 2014 roku, ale najnowsze dane na temat produktywności ziemi dostępne są za rok 2013. Niezbędne jest więc bazowanie na możliwie najnowszych danych zarówno o cenach jak i produktywności ziemi, które dla poszczególnych krajów będą stanowiły parę z jednego roku.

Ceny rosną szybciej niż produktywność

Ceny rosną szybciej niż produktywność

Stosowne obliczenia plasują na dwóch biegunach Irlandię i Węgry. W pierwszym z tych krajów wynik na poziomie 5,4%% oznacza, że produktywność rolnicza przypadająca na hektar ziemi zrównałaby się z jej wartością dopiero po 18,5 latach. Ziemia jest więc relatywnie drogim środkiem produkcji. Na Węgrzech natomiast rentowność oszacowana została na 67,4%. To sugerowałoby, że produktywność przypadająca na hektar ziemi zrównałoby się z jej wartością już po 1,5 roku. Ceny ziemi rolnej w tym kraju są więc przystępne. Po części może to mieć związek z restrykcyjnymi regulacjami dotyczącymi obrotu ziemią. Najnowsza ustawa dotycząca tej materii zakłada między innymi, że jeden podmiot nie może użytkować więcej niż 1200 ha ziemi (duzi inwestorzy wymagają często areałów nawet kilkukrotnie większych, aby uzyskać korzyści z dużej skali działalności i maksymalizować tym samym zyski). Do tego, aby kupić ziemię, trzeba posiadać odpowiednie wykształcenie i prowadzić od trzech lat działalność rolniczą na terenie Węgier.

Polską ziemia na tle przebadanych 22 rynków można było uznać w 2013 roku za wycenioną godziwie. Rentowność była bowiem na poziomie 26,9%, podczas gdy średnia dla wszystkich przebadanych rynków wynosiła 31%. Z drugiej strony należy zauważyć, że Polska często jest oceniana przez pryzmat pozostałych krajów „nowej Unii”, a w tym gronie wypadamy jako kraj drogi. Jak wspomniano rentowność rodzimych hektarów jest na poziomie 26,9%, a średnia dla 10 krajów „nowej unii” to 41,4%, czyli wyraźnie więcej niż w Polsce. Z drugiej strony porównując rodzimy wynik do tego obliczonego dla krajów „starej Unii” można dojść do wniosku, że ziemia w Polsce jest wyraźnie tańsza niż na Zachodzie. Takie porównanie zakłada jednak, że ceny ziemi w Europie nie oderwały się od fundamentów. Aby uniknąć narastania nierównowagi na rynku ziemi rolnej w Polsce należałoby spodziewać się wyraźnego spadku dynamiki wzrostu cen. Punktem odniesienia mogłyby być zmiany produktywności ziemi rolnej. W latach 2004 – 2013 produktywność przeliczona na hektar rosła rocznie o 6,1% – wynika z szacunków przygotowanych przez Lion’s Bank na podstawie danych udostępnianych przez Eurostat.

Inwestując na rynku ziemi stricte rolnej trzeba mieć świadomość, że inwestycja taka związana jest z ryzykiem. Wynika ono z chociażby z faktu, że ceny żywności mogą spadać lub ograniczeniu może zostać poddana wspólna polityka rolna prowadzona przez Unię. Nie można też zapomnieć o poziomie stóp procentowych. Te co prawda w Polsce mają ograniczony wpływ na popyt na ziemię rolną (nieliczne banki kredytują zakup ziemi), ale zupełnie inaczej sytuacja wygląda na Zachodzie. Tam kredyty udzielane na zakup ziemi są znacznie bardziej popularne. W efekcie wzrost stóp procentowych w strefie euro może wpłynąć na popyt na ziemię u naszych Zachodnich sąsiadów. Jeśli doszłoby do spadków cen na tamtych rynkach mogłoby się to odbić rykoszetem także na naszym rynku – perspektywa ta wydaje się jednak w najbliższym czasie mało prawdopodobna. Z drugiej strony zmiany stóp procentowych mogą też zadziałać przez inny „kanał transmisyjny”, czyli lokaty. Wzrost stóp procentowych w Polsce spowoduje, że banki zaoferują wyżej oprocentowane lokaty, a to może ograniczyć rodzimy popyt spekulacyjny na grunty.

Oczywiście nie można też zapomnieć o czynnikach, które od lat sprzyjają wzrostom cen ziemi „nad Wisłą”. Chodzi tu o preferencyjny system podatkowy, ubezpieczeń społecznych, dobrodziejstwa działającej dziś wspólnej polityki rolnej czy popyt na działki, których przeznaczenie można zmienić z rolnego na budowlany sprzyjają wzrostom cen ziemi.

{kind=link}